现金流量贴现模型公式

1938年,美国著名投资理论家约翰·b·威廉斯在《投资价值理论》一书中,提出了贴现现金流估值模型。该模型在后来的几十年里一直被人们奉为股票估值的经典模型。约翰·b·威廉斯认为,投资者投资股票的目的是为了获得对未来股利的索取权,对于投资者来说未来现金流就是自己未来获得的股利,企业的内在价值应该是投资者所能获得的所有股利的现值。由此,约翰·b·威廉斯推全文。

公式不多,只有一个。PV=ΣCF/1+r^i其中:PV--PresentValue现值CF--CashFlow现金流r--贴现率公式的意思,就是把每一期发生在未来的现金流金额都折算成现在的金额,再全部加总。公式虽然不难理解,但计算的挑战在于分子——每一期现金流——的估计,牵涉到现金流原则、相关原则,以及折旧、沉没成本等的处理等一些技术性问题。若不小心,很容易算错。此外,分母——贴现率则要求和投资的风险相匹配,估算起来也有点小麻烦,只是没有分子的估算要注意那么多细节而已。所以有人说,现金流贴现的计算不仅是技术,还是艺术。

讲理论太枯燥了,我举例子说吧。首先给你介绍个基本概念,货币的时间价值。比如:今年你有100块钱,必要收益率。那么具体到这个题目,现金流,现在是10,平均增长率是20%。那么就表示今年是10,明年是12,后年是12乘以120%,你说的没错。但是贴现率是固定不变的,这个假定这几年的必要收益率都是一样的。那么其实就是求现值,公式为现值=10/10%+12/10%+12*120%/10%+12*120%*120%/10%.......等等,每一年算一个现值,加起来,一直算到第N年。你题目中没有表述的太严谨,不过思路是这个意思,你再好好体会一下吧。

股票内在价值的计算方法可变增长模型1、二元增长模型假定在时间 L以前,股息以一个不变的增长速度g1增长;在时间L后,股息以另一个不变的增长速度g2增长。在此假定下,我们可以建立二元可变增长模型:2、内部收益率3、应用。

自由现金流=营业利润-税收-净投资-运营资本的净变化。公司价值=运营现金流+残余价值+超额证券。贴现现金流指将未来某年的现金收支折算为目前的价值。其方法可分为净现值法NetPresentVa全文。

相关内容

-

我们奇妙的世界好词好句摘抄

我们奇妙的世界好词好句摘抄,,词语:珍藏 雕饰 余晖 振翅 领略 劲吹 冰柱三桅短语:奇妙的世界 蓝色的天空 奇妙的形状奇妙的故事 有趣的镜子 极小的蜡烛极小的种子 诱人的颜色 鲜红色的樱桃深紫色的李子 浅黄色的梨 神奇地来到漂亮的翅膀 它们的房子 秋风的劲吹垂下的冰柱 锋利的刀剑 落下的小水滴普通的事物 各种形状的卵石三桅小船的模型 颜色各异的羽毛四字词语:噼噼啪啪 千千万万好句:①有时,云彩在...

-

一面53厚的墙中间开个口子怎么加固

一面53厚的墙中间开个口子怎么加固,,砖墙体可以用注浆,如果是钢筋混凝土墙体,可以采用注浆,是什么原因需要加固要看是什么墙体、粘钢板、加构造柱,采用不同的加固措施。不同情况、粘钢板、加混凝土夹板、贴碳纤维布进行处理 。1.压模法 将熔融的热玻璃膏注入压进已刻好的图纹模中变成块状的同时花纹也压制好了。2.砂模铸造 将模型压入深度适中的砂喷湿乙炔避免砂模崩落,在将玻璃膏到入砂模内待玻璃稍冷后再取出徐冷...

-

用脚投票通俗解释

用脚投票通俗解释,,在生活当中总是会有很多和本身意思不一样的词组的存在,那么“用脚投票”这个词组的通俗解释到底是什么呢?实际上,“用脚投票”是在股市当中比较常用的一个词组,通俗的解释就是股民对于股市政策或者上市公司有着不满意的态度,但是自己的意见无法表达或自己的意见表达之后不会被采用,所以只能卖出股票,表达自己的不满,也表现出对于上市公司或者股市政策的不满意,这样的方式就是“用脚投票”,多用在股民...

-

高达大班什么意思

高达大班什么意思,,高达大班据说是高高的马甲品牌,貌似红色异端的贴纸的LOGO是高高模型。大班模型据说是高高的马甲品牌,红色异端贴纸的标识就是高高的模型。大班模型有:6601红异端改(mg130)、6602艾比安(mg146)、6603 00r(mg145)、6607黑三连星大魔(mg21)、6608夏亚加大魔(mg58)等。高达系列中的字母是:Z高达的标题中的Z是阿拉伯数。当然也指“V高达”,在...

-

今日镍价格最新行情,今日镍多少钱一公斤?

今日镍价格最新行情,今日镍多少钱一公斤?,,今日镍市场回顾: 伦敦金属交易所(LME)期镍周一上涨1.15%,报每吨16.5万英镑。因中国需求强劲和库存减少支撑了投资者人气,同时印尼禁止出口精炼厂产品也扶助提振基本面情况。不过美元走强抑制涨幅并令铜价承压。上海期货交易所在伦盘时段内休市一日后恢复交易;上周五夜盘上扬0.75%。沪金主力合约收涨2.02%或4元至277.00元/克附近。螺纹钢、线材等...

-

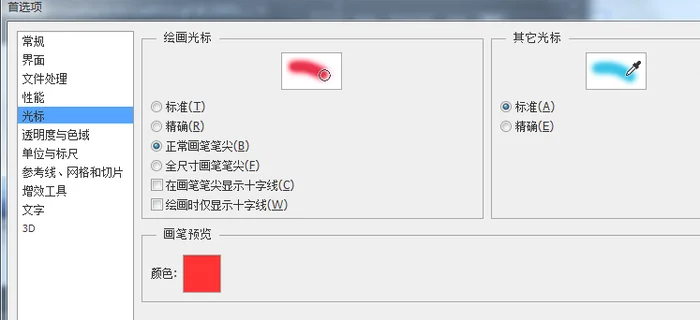

股票软件光标设置(咱们崩的却是看盘软件)

股票软件光标设置(咱们崩的却是看盘软件),,在“首选项”对话框左侧选择“光标”选项,可以切换到“光标”面板华为Magicbook10Windows10Photoshopcc2018绘画光标:设置使用画笔、铅笔、橡皮擦等绘画工具时光标的显示效果其它Photoshop光标设置华为Magicbook10Windows10Photoshopcc2018绘画光标:设置使用画笔、铅笔、橡皮擦等绘画工具时光标的...

-

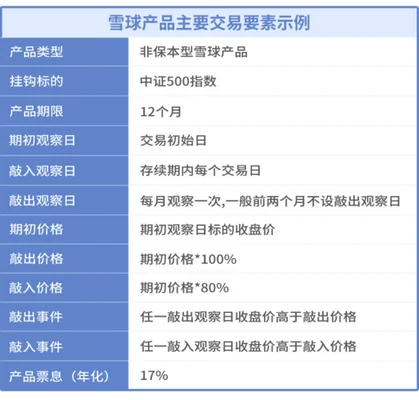

股票软件买卖点设置(教你炒股票21:缠中说

股票软件买卖点设置(教你炒股票21:缠中说禅买卖点的完备性),,雪球要怎么设置显示买卖点,下面来一起看看怎么操作。VIVOX70Pro+OriginOSOcean雪球10.3首先,找到雪球的自选股界面,选择打开一只个股。选择【日k】右侧的【前复权】按钮。选择找到雪球要怎么设置显示买卖点选择找到【历史买卖点】右侧的滑块。最后,在弹出的提示,选择【立即开启】即可。第一步.首先,找到雪球的自选股界面,选...

-

手机炒股软件排行榜前十名的手机软件推荐

手机炒股软件排行榜前十名的手机软件推荐,,手机炒股APP排行第一:同花顺股票下载量:230万推荐度:★★★★★简介: 同 花 顺 股票是一款免费的手机证券投资应用。用户可以随时随地通过PC、平板或智能手机使用这款产品进行实时交易和查询行情信息;同时支持查看各类财经资讯及数据报告等功能。在手机端, 同 花 盈 还提供多种便捷的理财服务方式(如购买基金等),帮助您轻松管理您的财富!手机股市app排名第...

-

国际黄金价格今日最新价2022

国际黄金价格今日最新价2022,,黄金的波动性,往往能决定着投资者们的投资策略,而当投资者在选择方向上有了错误时,就会在市场中留下不少难以弥补的“伤口”。如果想要避免这些“伤口”,投资者们应该做哪些事情呢?首先我们要明确一点,那就是:投资并不是为了盈利而是为了更好地赚钱!1、交易之前,做好准备要想交易成功,首先就要知道自己为什么会失败。如果你不能准确地理解市场行为,那么就无法准确地判断出市场行为,...

-

今日金价多少钱一克多少钱?今天黄金价格如

今日金价多少钱一克多少钱?今天黄金价格如何?今日最新黄金价格是多少?,,黄金价格每日波动很大,因此很多投资者在交易时都会关注国际现货金的走势。那么你知道现在黄金的价格是多少吗?下面就由本小编来为大家介绍吧!1、国内市场:上海黄金交易所是国内的正规平台之一,目前其官网上的报价为248.70元/g(人民币),也就是每克24.775元;银行柜台和各大银行的网上商城的实时价格是237.50-246.20之...

-

雪后山东变迷你雪城(最美山东)

雪后山东变迷你雪城(最美山东),,齐鲁网·闪电新闻12月2日讯 近几日的降温天气,让烟台、威海、临沂等地都迎来了今冬初雪。银装素裹加上“移轴”效果,白雪点缀下的一草一木、亭台楼阁,秒变“迷你雪城”中的“微缩模型”,更显精致小巧,是可以捧在手心里的浪漫。闪电新闻记者 王峣 报道...

-

请问今天黄金价格多少钱一克

请问今天黄金价格多少钱一克,,近期国际金价经历了大幅的波动,截止目前(6月22日),国际金价报于1742.15美元/盎司。从2020年初开始,受疫情影响国际黄金价格持续上涨。到现在为止,已上涨至2020年4月10日以来的最高水平。近期在美元走弱的背景下,国际金价在今年表现强劲,主要原因是投资者对全球经济复苏前景看好、黄金作为避险资产需求增加及投资者对黄金等资产配置需求的增加。那么国际金价是怎么来的...

-

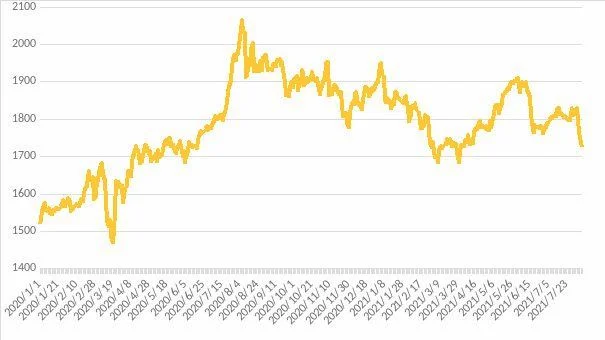

国际黄金价格走势图:金价连涨5日,后市将何

国际黄金价格走势图:金价连涨5日,后市将何去何从?,,黄金市场是一个全球性的投资产品。它不像股票那样容易被操控;也不像房地产一样容易产生泡沫和崩盘。因此,它的风险较小且易于控制(当然不是绝对)。但是作为商品而言,其交易成本很高、流动性较差而且变现性很差——这些缺点使得投资者很难从中获利。所以对于一般个人来说,炒金也许是一种比较好的选择。下面我们从几个方面简单介绍有关黄金的知识:1、什么是伦敦现货白...

-

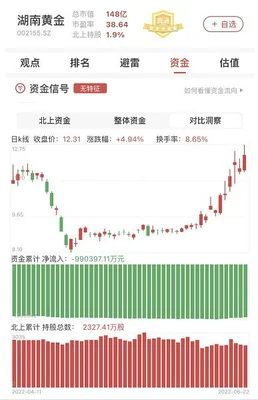

湖南黄金股票,湖南黄金怎么样?湖南黄金股

湖南黄金股票,湖南黄金怎么样?湖南黄金股票怎么操作?,,湖南黄金股票1、公司简介公司主要从事黄金、白银等有色金属的采选及冶炼业务。目前,公司在湖南省内拥有3家控股子公司(衡阳金贵银业股份有限公司、湖南华菱钢铁股份有限公司、郴州金贵银业有限责任公司),4个全资子公司(衡阳华菱矿业有限公司、岳阳华菱矿业有限公司、常德市金源矿业开发有限公司和永兴县恒达矿冶有限公司)。2、主要财务指标截至2010年底,公...

-

国际银价今日白银价格:国际银价下跌,今天

国际银价今日白银价格:国际银价下跌,今天白银价格是,,国际金价的波动幅度较大、频率较快。由于影响黄金波动的因素众多且相互关联,因此很难出现一个具有持续性的走势或趋势;同时,投资者的心理预期和偏好也会经常变化,这就使得投资者在交易时面临较大的风险与挑战。1、伦敦现货市场 全球最大的贵金属交易中心——纽约商品交易所(COMEX)下属的comex-limited公司于2004年5月推出了一种新的电子盘交...

-

纸白银价格走势图实时:纸白银最新报价及分

纸白银价格走势图实时:纸白银最新报价及分析,,纸白银价格走势图实时:纸白银价格行情波动大,交易时需注意风险。建议投资者在操作纸白银的时候,一定要选择正规平台进行交易。1、开户前必须仔细阅读《客户协议书》和《电子合同》,了解投资风险并正确理解,确认具有相应的权利和义务;同时需要提供个人身份证号码及联系方式(必填)。2、投资者通过银行柜台或网上银行办理开户手续;填写个人信息资料(必填),上传相关证件照...

-

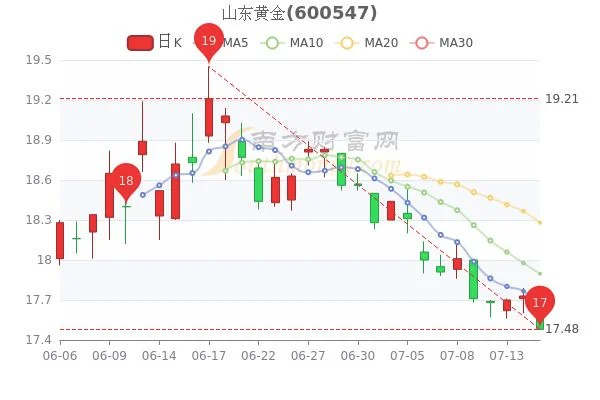

山东黄金股票怎么样,山东 黄金股票好不好

山东黄金股票怎么样,山东 黄金股票好不好,,山东黄金股票1、山东黄金基本面:公司是我国最大的产金、选矿和冶炼企业,主要产品为金锭、银锭、铜精矿及硫酸等。公司拥有亚洲最大的地下开采矿山——龙口矿业集团莱州金矿;我国最大的人参生产企业之一——山东福胶集团烟台西洋参业股份有限公司;国内重要的铅锌生产企业——招远华泰集团有限公司等。2、山东黄金技术面:公司是山东省重点扶持的30家大型企业集团之一,是中国5...

-

美股怎么选

美股怎么选,,美股最近几年波动较大,投资者可以根据自身的风险承受能力选择适合自己的投资方式。其中,有一个比较流行的理念是“高股息高回报”。对于长期持有股票、以合理价格买入且有足够时间享受股息收益的投资者而言,高股息的分红策略是最理想的选择。如果长期持有且回报稳定上升,也可以选择在牛市中通过买入股票分享指数上涨收益。具体来说,如果当前没有时间进行价值投资或对其判断失误,投资者也可以关注长期高股息股、...