市场和营销的区别

1、处理方法不同

按照市场营销企业所得税应按年计算,分月或分季预缴。每月终了,企业应将成本费用和税金类科目的月末余额转入“本年利润”科目的借方,将收入类科目的余额转入“本年利润”科目的贷方。

然后再计算“本年利润”科目的本期借贷方发生额之差。贷方余额则为企业实现的利润总额即税前会计利润,借方余额则为企业发生的亏损总额。

2、目的不同

市场营销就是把产品卖好,让产品好卖营销策略主要目的是了解产品的潜在市场和销售量,以及竞争对手的产品信息。只有对掌握了市场需求,才能做到有的放矢,减少失误,从而将风险降到最低

而营销面临的是一个动态的市场环境,为实现企业既定的营销目标,营销策略应当根据市场的变化及时调整价格决策的目标。

相关内容

-

市场定位的五种方法

市场定位的五种方法,,早年间有艾•里斯 、杰克•特劳特这两位大师提出了定位理论,于是《定位》这本书问世。它改观了人类“满足需求”的旧有营销认识,开创了“胜出竞争”的营销之道。这本书对“定位”观念的产生进行阐述,在市场竞争激烈的今天,它揭示了现代企业经营的本质,为企业阐明了获胜的要诀。下面,我们就来说说市场定位的五种方法。1、不能进行垂直的定位。2、不能形成对抗的定位。3、可以找弱点的定位。4、更新...

-

什么叫做乘法分配律

什么叫做乘法分配律,,乘法分配律就是让两个数与同一个数相乘,等于是把两个加数分别同这个数去进行相乘,然后再把这两个积相加起来,这样一来所得到的结果与不进行简算时候所得到的结果是相同的。实际上就是两个数的和同一个数进行相乘,就等于是把这两个加数分别同这个数相乘,再把两个积加起来,这样一来可以使得计算变得相对简便一些,而且结果是保持不变的。例如:(a+b)×c=a×c+b×c;还有变式为(a-b)×c...

-

海关留存待验要多久

海关留存待验要多久,,海关留存待验7天以上,海关留存东西的话说明产品可能是违禁品,也有可能是包裹太多还没有来的及发布出去。现在的海关把控是很严格的,很多产品都是需要检验的,要坚持是否有危险品,是否有违禁品之类的东西。海关也是一个比较麻烦的处理的地方,大多数代购的从国外代购回来,如果被滞留的话是需要关系去沟通的。大部分私人的产品如果被留存的话要想再放出来的话就十分困难了,因为咨询的人多,而且大多数海...

-

国富论读后感600字

国富论读后感600字,,1、看完《国富论》,价值论的概念也给我留下了深刻印象,给我一些感触,这个理论曾在马克思的《资本论》中也出现过,可见他们两个人的远见,在资本主义社会仍具有时代先进性,也是一般人所不能意识到的。2、其实,这个理论,最早的提出者还是亚当·斯密,他是站在资本主义的角度,提出了利润是从何而来,就是从榨取工人的剩余价值中来,说简单了就是剥削劳动力,只有这样,资本家才能不断的积累原始资本...

-

全息小狮子手链怎么洗

全息小狮子手链怎么洗,,很多东西看起来非常的好看,但是在清洗的时候非常的困难,甚至有的东西都不好清洗,那么今天就来和大家说说全息小狮子手链的清洗方法是怎么样呢?全息小狮子手链的清洗方法:准备好牙刷,蘸着清水之后慢慢的擦拭,不能用其他的洗涤产品,不然的话就会对它造成损害。另外平时也要加强对于它的保养,用绒布时不时地擦拭一下。通过上述的介绍,相信大家已经知道了所谓的全息小狮子手链要如何来清洗,希望能够...

-

健康管理师在哪上班

健康管理师在哪上班,,健康管理师就业方向是比较多的,传统机构:1、各级医院、妇幼保健院、疾病预防控制中心、社区卫生服务中心、体检中心;2、街道、乡村行政管理部门;3、企业、学校及事业单位卫生医疗机构;4、老年人服务机构;5、健康教育所及有关机构;6、健康类产品公司和其它保健品公司;7、保险公司等。新兴行业:1、健康管理公司;2、民营医院的体检中心、连锁体检机构;3、健康咨询中心;4、康体中心、健康...

-

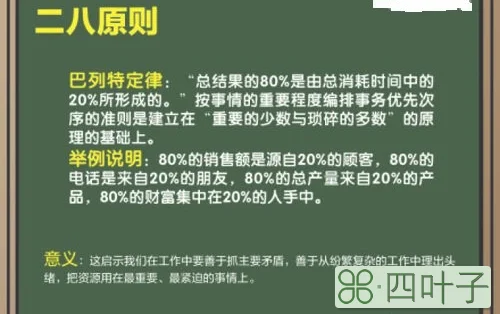

简述什么是二八原则

简述什么是二八原则,,提出的这条原则的是20世纪初意大利统计学家、经济学家维尔弗雷多·帕累托,他提出在任何特定群体中,这一群体的重要因子只占少数而不重要的因子则占多数。他认为只要少数的发展就可以带动这个多数的发展。其中最著名的就是百分之八十的公司利润来自百分之二十的重要客户,其余的利润则来自大多数的普通客户,这就是著名的二八原则讲述的,现在已变成当今管理学界所熟知的了。这个法则也用在生存和发展之道...

-

无故旷工一天怎么处理

无故旷工一天怎么处理,,无故旷工一天的处理还是需要根据不同的公司进行分析的,毕竟公司制度不一样。一般来说如果是在办公室上班而旷工的,应该会罚款200,扣除全勤奖。工厂里面旷工那一天是不计算工资的。因为工厂里面不是很严格,人比较多,管理起来相当麻烦。一时半会旷工也找不到人顶替,所以说罚款这种事情一般是没有的。但如果旷工超过三天可能就会罚款并且辞退,但是很多工厂还是比较仁慈的,只会做出警告并且罚款。公...

-

两断三清是什么

两断三清是什么,,两端三清的具体含义:断水、断电、清原料、清设备、清场地。每个企业都必须要做遵守这个规定,以此来保证环境不会破坏。对于那些不遵守两断三清的企业,相关部门能够喊停企业,责令其整改,等合格之后再进行生产。...

-

显示器 电视 区别

显示器 电视 区别,,电视和显示器的区别1、大小不同电视的尺寸变化范围非常大,有21寸、29寸、35寸、42寸、50寸、65寸、70寸以上等等各种,而显示器尺寸虽然很多,但通常不会超过50寸,大部分集中在20-40寸之间,要比电视小一些。2、技术不同两种产品制作的时候技术上是有分别的,电视对视频信号的处理能力更强,而显示器通常是RGB信号,它对亮度、色差进行过特殊的处理,信号的种类比较多。3、接口...

-

精神的三间小屋500字作文

精神的三间小屋500字作文,,人们常常在生活中沉迷于享受,放弃感受。没错,享受很简单。可人们在生活中依旧没有安全感,那是因为他没有感受。感受,靠的是我们的心。舍弃享受,感受家庭之爱。纽约记者采访乔布斯时随口问了一个问题:“你的孩子应该很喜欢玩你设计的产品吧,”乔布斯的回答却让记者大吃一惊:“不,他们还没有玩过。”后来,这名记者采访了许多高科技研究人员,发现他们对自己的孩子玩高科技产品有严格的限制,...

-

小红象商城是干嘛的

小红象商城是干嘛的,,小红象商城其实就是一个购物平台,和阿里巴巴、京东、拼多多一样,是一个购物的商城,在小红象里面可以购买到很多东西。这个平台的每一件衣服都有独特之处,衣服有很多色系,有牛油果色、红色、大红色、马卡龙全套色系,只有你想不到,没有做不出来的色系,正是因为颜色多,然后就成功的赢得了女性关注。而且小红象平台的产品都有专门的商标,这个商城是有小红象商家自产自销的产品,可以很明显的在产品上看...

-

工匠精神第二集观后感

工匠精神第二集观后感,,读完秋山利辉先生的心血之作《匠人精神》,我不禁被这位传奇般的日本企业家的行业精神与育人精髓深深折服。在该书中,秋山师父结合自身在培育一流家具匠人过程中的宝贵经验,总结了发人深省的“匠人须知30条”,并以此寄语各行各业的匠人们。其中的十三条进入作业场所前,必须成为随时准备好工具的人;十四条进入作业场所前,必须成为很会打扫整理的人,结合我们的实际工作,在每次的工作任务中就不会到...

-

一面面什么填空二年级

一面面什么填空二年级,,1、一面面锦旗。2、一面面旗帜。3、一面面白帆。4、一面面墙壁。5、一面面镜子。6、一面面红旗。7、一面面彩旗。8、一面面大鼓。9、一面面广告牌。10、 一面面青纱帐。量词的基本类型:1、物量词表示人和事物的计算单位,如"一个人"中的"个"。2、动量词表示动作次数和发生的时间总量,如"看三次"中的"次"、"看三天"中的"天"。3、修饰名词的量词,又可根据名词是否可数分为两种...

-

女生160标准三围

女生160标准三围,,女生如果身高是1米6,那么她的标准三围胸部的胸围应该是在84.8厘米,而腰部腰围则是59.2厘米,至于说臀围应该是86.4厘米。女生想要知道自己的三围,其实是可以根据具体的公式计算出来的,因为女生的身高是不一样的,当然它的标准三围也是不一样的,而是有着统一的计算公式的,可以直接根据这个公式就能够换算出来。现在最新的计算公式是这样的,标准的体重应该是身高减去100厘米,然后乘以...

-

请给我结果第一章读后感

请给我结果第一章读后感,,为创建学习型企业,年初开辟了学习月专题活动。我利用业余时间,选学了《请给我结果》这本书。该书主要阐述了关于如何做一个有执行力、有结果的人和领导,它颠覆了传统意义上的执行力,把执行力与完成任务完全区分开来,把工作的结果置于一个很高的高度,使我脑中豁然开朗,本来在工作中遇到许多混淆不清的问题,在这本书中找到了答案。整本书把较为枯燥的理论概念与许多国外企业的成功实例相结合,使我...

-

高新企业是什么意思

高新企业是什么意思,,高新企业指的是主要经营范围是与国家规定的电信、生物工程、医药、材料、核技术等十大领域及其相关的技术和产品相关的企业。然而不是所有的相关企业都可以被称之为高新企业,高新企业需要满足许多条件才能够被国家认证。在申请高新企业时,需要准备认定申请书,工商部门出具的相关注册登记证件,与经营范围相符合的技术专利证明相关材料和具体指标,以及企业职工中科技人员的占比情况等材料。企业在进行高新...

-

在拼多多上砍价还差一点怎么办

在拼多多上砍价还差一点怎么办,,拼多多这个软件在当时还是很流行的,就在里面能够用拼团的方式去购买各种东西,价格比较划算。尤其是里面的砍价功能更是受到了大家的瞩目,只要砍价成功就可以不花一分钱能够获得这个产品,可是并不是所有人都能够砍价成功的,这是因为到了后面的时候,每次砍价的钱数特别少,甚至是几分钱,那么在拼多多上砍价还差一点怎么办呢?可以选择依靠身边的朋友去砍价,或者也能加入到各种砍价群里面。虽...