保险公司倒闭投保人的利益怎么保障

保险公司作为专门从事商业保险经营的企业,本身也面临各种经营风险。同其他企业一样有倒闭、清算的可能。我国《保险法》中明确规定:“经营有人寿保险业务的保险公司,除分立、合并外,不得解散。而且,其清偿顺序为:“一所欠职工工资和劳动保险费用;二赔偿或者给付保险金;三所欠税款;四清偿公司债务。从条款中我们可以看出“保单持有人”的求偿权优于保险公司的债权人,而且赔偿或者给付保险金是在缴纳税款之前,这说明我国在原则上是充分保护被保险人利益的。保险法》第九十二条“经营有人寿保险业务的保险公司被依法撤销的或者被依法宣告破产的,其持有的人寿保险合同及准备金,必须转移给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由保险监督管理机构指定经营有人寿保险业务的保险公司接受。转让或者由保险监督管理机构指定接受前款规定的人寿保险合同及准备金的,应当维护被保险人、受益人的合法权益。

绝对比银行破产损失小!至少还剩下本金,看见别人发的什么90%,又是什么破产的,国家说不允许破产、倒闭,你在那大谈特谈保险公司破产倒闭之后怎样怎样的,你在用汉字质疑中国,怎么不撒泡尿照照你是不是你自己呢。

新《保险法》第89条:保险公司因分立、合并需要解散,或者股东会、股东大会决议解散,或者公司章程规定的解散事由出现,经国务院保险监督管理机构批准后解散。第二款同时规定:经营有人寿保险业务的保险公司,除分立、合并或者依法撤销外,不得解散。新《保险法》第92条:经营有人寿保险业务的保险公司被依法撤销或者依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。转让或者由国务院保险监督管理机构指定接受转让前款规定的人寿保险合同及责任准备金的,应当维护被保险人、受益人的合法权益。所以,即使经营有人寿业务的保险公司分立、合并,也不影响客户的保险利益。人身保险合同是长期的,或者是终身的合同。不像财产保险,有固定的期限。人寿保险公司是社会的稳定剂,因此国家是不会让它解散的。

保险公司不允许随便的破产倒闭,如果因经营不善需要重组或合并的,保监会会指派另一家保险公司接手旗下所有客户保单,保障利益保持不变。所以,投保人的保障利益是没有变化的。另外,保险公司每年要交给保监会巨额的理赔保证金的。

相关内容

-

读小英雄雨来有感250字

读小英雄雨来有感250字,, 有志不在年高,无志空长百岁。这个假期,我读了《小英雄雨来》这本书读完这本书,我不禁感慨万千,那时的旧中国是黑暗的。自私的每个人为了自己的利益。可是人们却能够意识要抵御外敌。真让人惊讶,原来中国是有希望的。这里面令我印象最深的一个情节是:鬼子又向他胸脯上打了一拳,雨来奖励不稳打啦!椰角后退几步,后脑勺症状在柜板上。生字地湾。要倒下去,但立刻又被抓过来,肚子撞在炕沿上。雨...

-

不是一种勇敢的表达作文

不是一种勇敢的表达作文,, 现在仍有不少人为了个人名誉和利益常常趋炎附势,为了能够更好的讨好上级领导也常常做了些自己不想做也不情愿做的事,因此都不能勇敢地说出那一个字“不”。有人常常说,违背长辈的话或不听老师的教导,是一种没有礼貌的表现,是一种不好的习惯,但是勇敢地表达出自己的观点和想法也不是完全错误的,所以我们应该勇敢的说出“不”。从古至今有不少英雄豪杰为了自己的名节,为了国家的荣誉,为了民族的...

-

什么的和等等的区别

什么的和等等的区别,,一、用法不同1、“等”表示列举未尽,通常用于部分列举短词语。如:本次列车开往深圳,途经石家庄、郑州、武汉、长沙等地。2、列举的项目是较长的语句,一般用“等等”。如:社会学者以其学科为工具提出了很少由教育家能提出的问题,例如社会利益、主流阶级的价值观重塑、学校与其他社会和政治机构之间的关系,等等。二、语义色彩不同1、“等”表示一般语气。2、“等等”有更强的语义色彩,往往强调未列...

-

奇妙的国际互联网中写法怎么提问

奇妙的国际互联网中写法怎么提问,,奇妙的国际互联网有哪些奇妙之处,请写出三条国际互联网的奇妙之处:1、足不出户获取海量国内外信息。2、随时随地与人交流。3、养成了通过互联网生活的习惯。国际互联网的好处:1、便利。足不出户就可以躺在床上和这个社会打交道,这是互联网带给我们最大的好处。便利不仅是对消费者的便利,也是对提供服务方的便利。如今的网上缴费、外卖、网购,给人的第一个感觉就是便利。2、利益。盈利...

-

乡土中国有为政治的概念

乡土中国有为政治的概念,,中国基层治理有为政治的体现——简政放权简政放权指精简政府机构,即把经营管理权下放给企业,是中国在经济体制改革开始阶段,针对高度集中的计划经济体制下政企职责不分、政府直接经营管理企业的状况,为增强企业活力,扩大企业经营自主权而采取的改革措施,是在2013年3月14日,我国颁布《国务院机构改革和职能转变方案》(以下简称《方案》)后提出来的。简政放权这个概念并不是一早存在,而是...

-

自动挡c1和c2的区别

自动挡c1和c2的区别,,1.c1和c2的含义不同。C1是手动变速器小型车辆的牌照,C2是自动变速器小型车辆的牌照。2.c1和c2的培训费用不同。C2比C1贵,因为自动档的教练少,手动档的教练少,维修费用高。此外,自动档的学员比手动档少。这样一来,C1的考试费用比C2便宜一点。3.c1和c2的测试难度不同。C2和C1只是不同的测试车辆。C1驾照为小型手动车,C2驾照为小型自动车,且检测项目相同。4...

-

岳阳楼记背景介绍

岳阳楼记背景介绍,,这篇文章写于庆历六年(1046)。范仲淹生活在北宋王朝内忧外患的年代,对内阶级矛盾日益突出,对外契丹和西夏虎视眈眈。为了巩固政权,改善这一处境,以范仲淹为首的政治集团开始进行改革,后人称之为“庆历新政”。但改革触犯了封建大地主阶级保守派的利益,遭到了他们的强烈反对。而皇帝改革的决心也不坚定,在以太后为首的保守官僚集团的压迫下,改革以失败告终。“庆历新政”失败后,范仲淹又因得罪了...

-

学生的精神世界读后感

学生的精神世界读后感,,《学生的精神世界》读后感 “无论多么寡言、腼腆和平庸的学生,在心灵深处都珍藏着为人民利益而英勇献身的愿望。”我们教师的任务,就是创造良好环境,爱护、培育这种愿望,并使之早日化为行动。这是苏霍姆林斯基的《学生的精神世界》(教育科学出版社出版)一书中的一个基本观点。教师应该怎样看待学生?这是具有现实意义的严肃课题。书中指出,教师不仅应该是学生心理健康的保健医生,更应成为人际关系...

-

雷雨内容简介概括300字

雷雨内容简介概括300字,,周经营矿山等现代产业,常年在外,蘩漪便有机会接近周的大儿子周萍,并与之私通。周萍既慑于父亲的威严,又耻于这种乱伦关系,对蘩漪逐渐疏远,并移情于使女四凤。与此同时,周冲也向四凤求爱。蘩漪得知周萍变心后,说服周萍未果。周萍为了摆脱蘩漪,打算离家到父亲的矿上去。蘩漪找来四凤之母侍萍,要求她将女儿带走。侍萍来到周家,急于把四凤领走,以免重蹈自己当年之覆辙,但又与周朴园不期而遇。...

-

人的高贵在于灵魂而不在于血脉

人的高贵在于灵魂而不在于血脉,,“平庸的背景”比喻缺乏灵魂生活的环境:或吃喝玩乐,或追求物质利益,或争名夺利……在恶劣的环境下,如有人出淤泥而不染,爱学习,爱思考,追求富足的精神财富,他的行为很是让人感动。 2和3是指人的高贵却在于他有灵魂生活。作为肉身的人,人并无高低贵贱之分。惟有作为灵魂的人,由于内心世界的巨大差异,才分出了高贵和平庸,乃至高贵和卑鄙。法国思想家帕斯瓦尔有一句名言:“人是一枝有...

-

盗版的区别

盗版的区别,,1.行为不同。山寨:由模仿、复制、抄袭而来的仿冒、假冒产品。如:山寨文化等;盗版:指在未经版权所有人同意或授权的来情况下,对其复制的作品、出版物等进行由新制造商制造跟源代码完全一致的复制品、再分发的行为。2.知识产权不同。山寨自:模仿原版,跟原版相似,侵犯了消费者利益,但并没有侵犯知识产权;盗版:侵犯了原版的知识产权。没有侵害消费者利益。3.优缺点不同。山寨:契合了当下大众文化的勃兴...

-

摸鱼是什么意思

摸鱼是什么意思,,不少朋友对于生活中出现的一些网络新兴词语都比较感兴趣,但是关于具体的词语却不太了解,很多人想知道的是男生说的摸鱼是什么意思呢?其实摸鱼的意思就是指混时间,在该干事的时候不主动积极的干事,而是通过各种方法逃避或选择性逃避劳动,躲在角落隐藏自己。其实这个词语出自成语“浑水摸鱼”中,原本的意思是指在水中摸鱼,指代趁乱捞取一些利益,而现在也指代偷懒、不好好工作学习。另外其实摸鱼这个词和“...

-

企业管理方面的电视剧,你看过吗?

企业管理方面的电视剧,你看过吗?,,《杜拉拉升职记》 这部由徐静蕾执导、陈铭章编剧的职场励志情感剧讲述了一个普通女孩从一名低层文员奋斗成世界五百强公司高管的成长故事。剧中以李斯特公司的全球招聘为背景,通过描写王伟与HR总监韦伯之间矛盾和斗争的过程,展现企业中各种错综复杂的人际关系以及每个人为理想努力打拼的故事。《 杜拉拉的幸福生活 》该剧是由华录百纳出品都市家庭伦理亲情剧, 由安建导演,罗海琼 、...

-

阿坝州关于转发延续实施部分减负稳岗扩就

阿坝州关于转发延续实施部分减负稳岗扩就业政策的措施,, 关于转发延续实施部分减负稳岗扩就业政策措施01普惠性失业保险稳岗返还申领对象:1.大型企业、社会团体、基金会、社会服务机构律师事务所、会计师事务所()2.中小微企业、以单位形式参保的个体经济组织等。申领标准:1.大型企业、社会团体、基金会、社会服务机构律师事务所、会计师事务所等按企业及其职工上年度实际缴纳失业保险费的30%返还2.中小微企业...

-

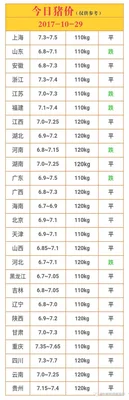

云南今日生猪价格表图(2019.11.11)

云南今日生猪价格表图(2019.11.11),,云南猪价:今日,云南生猪价格继续小幅上涨。据监测显示,云南省内各地市出栏瘦肉型白条猪肉均价为13.9元/斤(单位:元/斤),与昨日相比上涨0.03%。从屠宰企业收猪情况来看,省内大部分屠企收购顺畅。其中曲靖地区屠企收购价12.8-12.9元/斤;昭通地区屠企收购价12.4-12.5元/斤;玉溪地区屠企收购价11.5-11.6元/斤;文山州、红河州、大...

-

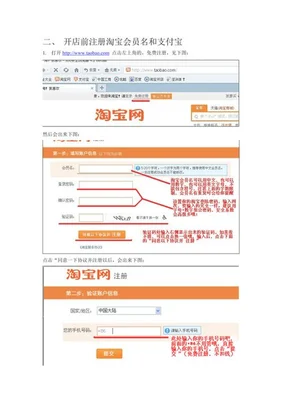

网店开店流程步骤

网店开店流程步骤,,随着网络购物的发展,网店经营已是越来越流行。在如今电商行业竞争激烈的大环境下,想要在网络上开一家自己的网店,成为真正的网店经营者并不是那么容易的,如果不是自身实力比较雄厚的话,很难做好。这也是为什么现在越来越多人开始选择开网店经营,毕竟网购带来了便利和实惠之后,很多人也开始变得更加喜欢在网上购买商品,更愿意去线下实体店体验购物带来的乐趣。那么如何才能开一家属于自己的网店呢?1、...

-

今日生猪价格最新价格表(4月26日各地最新

今日生猪价格最新价格表(4月26日各地最新猪价-大部分猪价上涨),,如果您喜欢该内容,欢迎关注上方“猪价内参”头条号,及时收到屠宰企业调价信息猪易数据4月26日各地猪市点评:据猪易数据监测数据显示,今日全国屠宰场结算价呈现窄幅调整态势,河南地区少量企业有下跌现象,广东、湖北、广西、江苏、湖南、浙江、甘肃、四川、重庆、陕西、江西地区部分企业有上涨现象,吉林地区部分屠宰企业有跌涨调整态势。从养殖集团猪...

-

长江有色30天铝锭价格走势图,铝锭价格上

长江有色30天铝锭价格走势图,铝锭价格上涨原因?,,氧化铝:1.现货市场报价持续上涨;2.下游需求稳定增长。3.库存下降明显。4.成本支撑较强。电解铝 :1、国内电价上调影响有限目前我国大部分省市已经执行了新的上网电费标准(0.55元/千瓦时),而部分地区则尚未开始实施新规。(具体以当地政策为准)由于各地用电情况不同,所以对于企业的影响也有所差异,不过整体来看对企业的生产成本影响不大。2、供应充足...