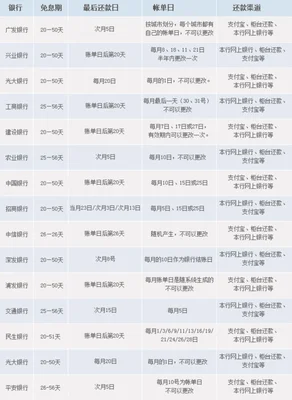

如何设置信用卡账单日最划算

最近,不少人在网上吐槽:“我的信用卡账单日怎么还不来?”的确,大家普遍感觉账单到了账单时间点没啥“优惠”,刷卡次数越来越多,额度也越用越大。在“透支消费+免费”、“刷卡免息”等概念的影响下,不少人把信用卡设置成自动还款机器。然而事实真的是这样吗?持卡人需要为自己的透支行为付出代价吗?答案是肯定的。比如:当你刷完卡时,卡里本来应还到账单日再还就可以了;如果账单日不到,就要收取超限费或违约金等费用。那么应该怎么设置信用卡的账单日才最划算呢?该如何把握分寸,使自己能够尽可能地不花冤枉钱呢?

1、别把信用卡设成自动还款机器

信用卡还款有三种方式:全额自动还、全额还款和最低额还款。信用卡采用的是全额自动还款的方式,持卡人只需将刷卡消费金额存入在该卡账户中,每月进行自动还款处理,并按日计息,直至信用卡账单日结束。所以很多持卡人以为只要信用卡到期在这个月没有消费便不需要还钱了,这样就可以节省手续费了。事实上,这种做法是不正确的。信用卡自动还款对信用卡来说就相当于“账单日自动还钱”,需要将欠款还上才算做成功。如果逾期不还款将会产生滞纳金、利息和违约金等费用。例如持卡人使用信用卡透支消费额度2万元,其中1万元以内免收透支利息和罚息,信用卡透支金额大于1万元按0.3%收取罚息;透支额度在1万元以上时为1万元数额以下的小额透支免息。按现行规定应从消费日起开始计算利息(透支利息按未还本金除以年利率3%计算)。如果超过1万元就属于超限费。一般按照5%收取,如果超过3万元还款额则要收取一定比例的超限费。对于这样一笔费用持卡人承担费用十分正常。

2、尽量使用免息分期

如果您有多张信用卡,而且还都是免息分期,那在设置信用卡账单日时尽量使用免息分期业务。免息期的天数越长,每月的还款金额就越少。分期通常在3~6个月内还清。此外,还有不少银行有免息期,分期后手续费也会优惠一些。比如分期6个月就是60天,所以可以用6期消费来覆盖免息期。这样比较划算!但切记分期后一定要还清款项再办分期!不然到时候再想还钱时将面临滞纳金和利息。所以你要提前规划好自己的还款计划和分期期限。以免造成逾期。

3、按最低还款额来算账单日

信用卡“账单日”一般是指每月的固定日期。因为大多数银行对客户账单时间都会做相应调整(如年费等),持卡人可自行决定是否选择用最低还款额来衡量自己的还款能力。比如“小周”按最低还款额还了1000元后再结清账单就好了。这也是目前银行普遍采用的方法。但是有些人使用这种计算方式有一定弊端。因为信用卡设置成自动还款机器后,每隔一段时间就会出现一定的账单日,比如一个月里刷卡消费几次、金额几十元,再加上免息期到期、每月未还等等,这期间是有可能产生利息的。对于持卡人来说,算上每个月最低还款额可能还剩余多少钱?银行一般都按照账单日确定来计算。如果信用卡到期之后还款额超过最低还款额(5000元)以上的话就会产生滞纳金导致信用额度降到零的风险。而且利息还是按日计算的,并不是说如果持卡人没有按时还款,那么就要支付利息以及违约金了。而且从年费等也有一定比例。

4、别把“双黄蛋”设置成“双黄蛋”

不管哪种方式,都需要支付一定的手续费,如违约金。不过一般情况下,银行会根据持卡人用卡的时间长短收取一定比例的费用。如果你透支了钱却迟迟不还到账日上来,那就要支付超限费或者违约金,这对于一些人来说可能是一笔巨大的开支。一般来说也就几千元不等——这也是为什么很多信用卡持卡人会觉得自己把卡设置成自动还款机比较好、比较省钱、可以一直不花钱了原因之一。如果你设置为全额自动还款,需要还几百元的手续费;如果你不设置手续费的话,这就意味着你一天之内要多还20元左右。这样算下来可以省下一笔不小的钱了,但是这样也很容易引起资金链紧张,一旦出现问题就有可能造成逾期或者产生高额滞纳金和其他违约责任。

相关内容

-

民办学校和公办学校的区别

民办学校和公办学校的区别,,1、定义不同民办学校是公司、社会组织或者个人等出资,建设的学校;公办学校主要是国家出资,建设的学校。不过,民办学校和公办学校都是经过各个部门审核通过的学校。2、缴费额度不同民办学校的学费需要一万左右,毕竟是公司、社会组织或者个人出资,以盈利为目的的教育孩子;公办学校的学费需要五千左右,国家付出较大的资金链,让家长的负担少一些。3、师资力量不同民办学校对于教师来讲,各方面...

-

公办学校和民办学校的区别

公办学校和民办学校的区别,,1、定义不同民办学校是公司、社会组织或者个人等出资,建设的学校;公办学校主要是国家出资,建设的学校。不过,民办学校和公办学校都是经过各个部门审核通过的学校。2、缴费额度不同民办学校的学费需要一万左右,毕竟是公司、社会组织或者个人出资,以盈利为目的的教育孩子;公办学校的学费需要五千左右,国家付出较大的资金链,让家长的负担少一些。3、师资力量不同民办学校对于教师来讲,各方面...

-

招商银行信用卡寄卡地址修改,如何修改?

招商银行信用卡寄卡地址修改,如何修改?,,招商银行信用卡寄卡地址修改可以通过拨打电话,在微信搜索并关注【信用卡管家】公众号,在菜单栏中选择【电话】进行填写。填写完后,直接点击【寄卡】即可。填写完后,点击【支付】按钮返回页面,可以根据提示输入密码,完成寄卡信息修改。如果未收到修改成功的短信通知并有任何反馈的话,可以点击提交至信用卡中心进行修改。在收到邮件通知后,应该会有短信提示需要我们前往账户进行相...

-

怎么查询平安车贷的余额(车贷还剩多少怎

怎么查询平安车贷的余额(车贷还剩多少怎么查询),,如今越来越多的朋友通过汽车抵押贷款的方式来购买自己心仪的物品,之后通过月供等还款方式来偿还自己贷款的金额和利息。那么怎么查询平安车贷的余额呢?1、通过自助银行ATM机查询平安银行信用卡余额:持卡人可以去附近的平安银行自助银行或通过其他任何一个银行的取款机都可以查询,余额查询完全免费。2、电话查询平安银行信用卡余额:通过拨打平安银行信用卡电话:400...

-

工行的套卡怎么还?工行信用卡还款方式有哪

工行的套卡怎么还?工行信用卡还款方式有哪些?工行信用卡还款攻略!,,当你的信用卡额度已经用完,并且在消费时出现了被封卡的情况,银行会将信用卡金额收回并将你列为黑名单。如果在银行的系统中,你的信用卡消费额度是没有被使用过的,那么就可以用套卡来还款了。如果工行发出邀请,被邀请人需要提供证明信用卡是自己的真实用途。例如信用卡账单日显示11月26日、12月2日,但是可以提供证明的时间是12月3日等。同时建...

-

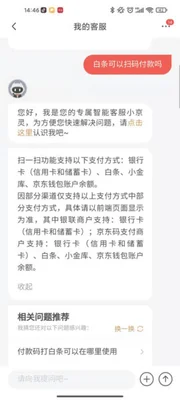

白条可以扫码付款吗,个人怎么套京东白条?

白条可以扫码付款吗,个人怎么套京东白条?,,白条让用户可以享受到“先消费、后付款,实时审批、随心分期”的消费体验,那白条可以扫码付款吗,让我们一起来看看吧~白条可以扫码付款吗白条可以扫码付款,扫一扫功能支持银行卡(信用卡和储蓄卡)、白条、小金库、京东钱包账户余额。因部分渠道仅支持以上支付方式中部分支付方式,具体请以前端页面显示为准,其中银联商户支持银行卡(信用卡和储蓄卡)。京东码支付商户支持银行卡...

-

餐饮软件排行榜前十名,餐饮管理软件哪家

餐饮软件排行榜前十名,餐饮管理软件哪家好?,,1、美餐通 美食客是一款基于移动互联网的智能餐厅管理APP。它通过手机、电脑等移动终端进行点菜下单和支付结算;同时支持多种付款方式:支付宝钱包、财付通余额/银行卡快捷支付的便捷操作体验以及信用卡刷卡消费等功能!2、大众点评 大众点评是上海拉扎斯信息科技股份有限公司旗下一款本地生活指南及交易服务类应用软件产品(包括团购),于2003年5月在上海成立,20...

-

抵押贷款一般利息是多少钱(汽车抵押贷款

抵押贷款一般利息是多少钱(汽车抵押贷款一般利息是多少钱),,借款利息:房舍抵押一般利息是在7%左右,实际要看当地银行国策。额度一般而言状况下货品住宅的抵押可以达到70,而商铺和写字楼的抵押可以达到60%,工业厂房的抵押可达到50%。...

-

直播公会是干什么的,直播公会是做什么的

直播公会是干什么的,直播公会是做什么的,,1、直播公会就相当于明星的经纪公司,主要负责招募主播,包装及培养主播。2、相应的平台也会给公会一些优惠政策,比如置顶的推荐位,活动的参与权,提现额度等等。3、公会签约主播薪资有两种形式,一种是有保底的底薪+提成,一种是没有底薪,全部是提成分红。加入公会会比正常个人主播分成比例至少高5%,像全国前十的左四右五传媒可能分成更高。...

-

怎么申请第二个花呗,怎么申请第二个花呗

怎么申请第二个花呗,怎么申请第二个花呗分期,,重新申请一个支付宝号码,绑定自己的身份证号和银行卡号,再申请开通花呗即可。但第二个花呗通常是作为主号花呗的附属号,额度会比较低,但可以用主号花呗分享额度给附属花呗。开通之后,第二个花呗是独立的账户,需要独立还款。...

-

微信怎么隐藏零钱余额

微信怎么隐藏零钱余额,,我们经常会用微信支付给朋友转账,但有时候微信支付的额度比较小。有的朋友会选择把余额隐藏起来。但是有些小伙伴在使用过程中,发现自己的微信零钱被收了很久都没有看到。那么今天我们就来给大家分享一下如何隐藏微信零钱余额,我们只需要在微信里找到“收钱神器”的图标之后,再点击“通知中心”进入即可隐藏你的银行卡余额了。1、打开微信,在下方的搜索栏里输入“收钱神器”。找到收钱神器图标之后,...

-

办信用卡有什么作用(为什么不建议办信用

办信用卡有什么作用(为什么不建议办信用卡),,对于许多没有办理过信用卡的小白来说,似乎使用向银行借款,到期又付利息是一件难以理解的事。其实信用卡的好处是很多的,今天小编就来详细给大家讲一讲办信用卡有什么作用。1、与现金和普通银行卡相比,信用卡方便携带,消费无需密码,刷信用卡还可以获得积分能够兑换银行提供的大量礼品;2、信用卡可以让支出跟收入同步。那么发工资之后自动从工资卡上扣款,理财很轻松自如;3...

-

京东生日礼包在哪里领?京东618红包怎么领?

京东生日礼包在哪里领?京东618红包怎么领?,,在京东生日时,只要在京东购物成功领取到专属生日大礼包就能获得随机的红包,的金额有不同,从10元到500元不等。除了这些现金以外,还可以直接用卡兑换优惠券或大额红包哦!京东官方还会定期推出一些主题福利活动供用户领取。例如:11月8日为京东会员专属生日,而12月8日是京东客服日,因此12月8日为当天生日的用户都可以通过提前预约的方式领取到属于自己的小礼物...

-

得物限时抢券入口不见了

得物限时抢券入口不见了,,得物一直以来都是得物购物中的一股清流,之前的得物购物是有限时抢券活动的,而且在活动结束之后都是会给你一个大额度的优惠券。现在得物的限时抢券入口已经不见了!这就意味着如果你要购买某一款产品的话,你得提前在得物上先付一部分定金。这样在你购买之后才能抢到优惠券。而且优惠券如果过期后需要重新购买的话,也是需要重新支付一定数额的手续费的。大家不要觉得这里面就是一个坑而已。1、打开手...

-

visa是什么意思呢 | 信用卡银联VISA,Maste

visa是什么意思呢 | 信用卡银联VISA,MasterCard都是什么意思?,美国,股分,达卡,国际,无限公司, 分别是威士国际构造(VISA International)及万事达卡国际构造(MasterCard International)两大构造及美国祚通国际股分无限公司(America Express)、中国银联股分无限公司(China UnionPay Co.,Ltd.)、大来诺言卡...

-

sevis(美国签证sevis费)

sevis(美国签证sevis费),信用卡,双币,流程,朋友,可以用,我想问一下交SEVIS费的流程?还有问题可以直接咨询我的!~ 流程在后面: 必须双币信用卡交的,朋友!!可以用其他朋友的卡交的! 不用换美元的!银联?普通的不行的!~ SEVIS 全称 Student and Exchange Visitor Information System (学生和交流学者信息系统),是一个存储现...

-

什么银行的信用卡最好办 | 信用卡最好申

什么银行的信用卡最好办 | 信用卡最好申请银行排行榜,银行,博客,光荣,概略,天分, 光荣卡毕竟不是埋藏卡,谁想办就办,不有任何门槛。团体天分缺乏好概略或许初度要求光荣卡,更好还是抉择复杂下卡的银行。博客 二01八年哪些银行的光荣卡更好办呢?上面,小编就为本身盘点1下。第1、招商银行招商银行目前是股分制贸易银行的龙头老迈,光荣卡发卡量也1直高居股分制贸易银行榜首,仅次于国有贸易银行工商银行...

-

银行办理信用卡需要什么条件,这几个必须要

银行办理信用卡需要什么条件,这几个必须要满足,请求,银行,前提,在一,人年, 银行规划可耻卡,你要自得以下这些前提:一、年数可否符合请求多数银行请求主卡求告人年数在一8周岁到65周岁之间,也有银行请求在一8周岁到60周岁;而从属卡持卡者请求年数在一6周岁以上;二、可否有刚烈的工作工作稳不刚烈是能不能求告到可耻卡的枢纽点,多数银行都请求主卡求告人有刚烈的工作;当然有时刻有个刚烈的工作也真实不代表就...