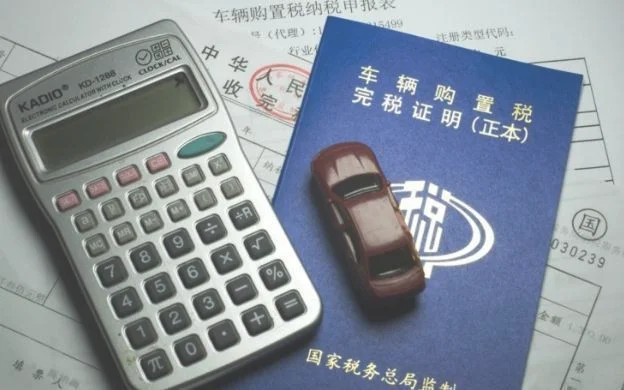

新车购置税多少钱

【太平洋汽车网】新车购置税是指在车辆购置税的征稽管理中,纳税人购买自用应税车辆并取得应税交易后,按照国家规定缴纳的一种税费。

一般新车购买都要交税,那么新车购置税多少钱呢?

购置费是指以车辆作为征税对象而征收的一种税,根据车辆类型分为排气量(排量)在2.5升(含2.5升)以下的普通车、排气量在3.0升以下的高级车、排气量3.0升以上的高档车以及按发动机功率大小划分的货车。

因此,新车购置税分为排气量2.5~3.0升之间、排气量3.0~3.0升之间和排气量以上三个档次。

目前,我国车辆购置附加费有按排量征收和按动力征收两种做法。

以排量为1、2或3、4的普通车为例,在计征燃油附加费时按排量征收标准(即车辆实际购买价格)分别为:1.0 L以下(含1.0 L)、1.0 L~1.05 L、1.15~1.40 L (含1.40 L);2.0 L及以上至2.5 L (含2.5 L);2.0~2.4 L及以上(含2.4 H)。

1.车辆购置税征收的对象和范围

根据《中华人民共和国车辆购置税暂行条例》,纳税人在我国境内购置应税车辆的行为,都属于车辆所得税征收范围,应当依照本条例缴纳车辆买置税。

根据《中华人民共和国车船税法》(以下简称税法)第七条规定,下列车辆应当依照税法缴纳车辆买置税:

①。依照法律规定应当免征、减征车购税的;

②。纳税人自用的应税汽车。

2.纳税人:

纳税人应当自购置之日起60日内申报缴纳车辆购置税。

《中华人民共和国车辆购置税法》(以下简称车购税法)自2009年1月1日起施行,现行车购税政策在2017年1月1日前的过渡期适用。

根据《中华人民共和国车购税暂行条例》的规定,纳税人购买自用应税车辆应在购买之日起60日内申报缴纳车购税(包括纳税申报和缴纳税款两个环节)。

纳税人自2018年1月1日起(含新旧政策衔接期)申报缴纳车购税(包括纳税申报和缴税环节)的,不再征收购置车辆附加税费。

3.计税依据

按照国家税务总局的规定,机动车购置税的计税依据应按以下公式计算:

其中,国产汽车排量(含进口汽车)以车辆生产企业在机动车销售发票上所注明的价格为计税依据,而国产汽车和进口汽车排量(含进口汽车)应分别按车辆生产企业在销售发票上所载价格的50%计算计税依据。

纳税人申报的应税车辆中排量在2.0 L (含2.0 L)以下及2.5 L以上的汽车,经税务机关核实发现有不实申报情形的,按照规定可以退还已缴纳的税款;如存在骗取退税等行为的,由税务机关追缴已缴纳的税款、滞纳金,并处已缴纳税款50%以上5倍以下罚款;构成犯罪的,依法追究刑事责任。

以上就是购置费计算方法啦!

4.税率和计税价格

纳税人购置应税车辆,应按照《机动车销售统一发票》上注明的车辆销售价格和《增值税专用发票》上核定的增值税额,分别缴纳车辆购置税。

纳税人自行购置车辆的,还应按照财政部、国家税务总局发布的《关于征收车船税有关问题的通知》(财税[2000]50号)规定执行。

根据财政部、国家税务总局2006年3月19日发布的《关于免征车辆购置税的公告》规定,自2007年1月1日起至2008年12月31日,对购置自用并主动用于农、林、牧、渔业生产以及经济建设的应税车辆,免征车船税。

2008年1月1日起,除原购置新车即买票(含退税)已征收车船税和燃油附加税外,对购置机动车(含摩托车)免征车船税或燃油附加税费。

相关内容

-

大自然的语言每一段的概括

大自然的语言每一段的概括,,《大自然的语言》可分为4个段落,其每个段落的大意如下:第1段(1-3自然段):从一年四季中自然现象的变化说明什么是物候,并进一步说明物候学和它研究的对象。第2段(4-5自然段):说明物候观测对于农业的重要性。第3段(6-10自然段):分项说明决定物候现象来临的因素。第4段(11-12自然段):说明研究物候学的意义。简述了物候学研究对象,物候变化的一些规律和研究物候学的意...

-

大自然的语言每一段段意

大自然的语言每一段段意,,《大自然的语言》可分为4个段落,其每个段落的大意如下:第1段(1-3自然段):从一年四季中自然现象的变化说明什么是物候,并进一步说明物候学和它研究的对象。第2段(4-5自然段):说明物候观测对于农业的重要性。第3段(6-10自然段):分项说明决定物候现象来临的因素。第4段(11-12自然段):说明研究物候学的意义。“大自然的语言”指的是“物候现象”具体指水中动物和天上飞禽...

-

雷雨按照什么顺序写的

雷雨按照什么顺序写的,,1、《雷雨》一文是按照时间先后顺序描写了雷雨前、雷雨中和雷雨后的景物变化,包含蝉、蜘蛛、树、雷声、雨声、彩虹等描写对象;其中第一部分(1-3自然段)描写雷雨前的情景,第二部分(4-7自然段)描写雷雨中的情景,第三部分(第8自然段)描写雷雨后的情景。2、《雷雨》是剧作家曹禺创作的一部话剧,发表于1934年7月《文学季刊》。3、此剧以1925年前后的中国社会为背景,描写了一个带...

-

中国人失掉自信力了吗6-8段论证过程

中国人失掉自信力了吗6-8段论证过程,,中国人失掉自信力了吗6-8段论证过程:间接反驳。用事实证明正面论点的正确从而反驳敌论点。揭示敌论点虚假。《中国人失掉自信力了吗》选自《且介亭杂文》,作者是鲁迅。这一篇中“自信力”本是《大公报》社评使用的一个字眼,鲁迅抓住不放,就着这个字眼起伏翻腾,在“信”的对象、类属、影响上大做文章,起而剖析出反动政府本没有“自信力”而只有“他信力”。继而联系新近求神拜佛闹...

-

中国人失掉自信力了吗3-5段论证思路

中国人失掉自信力了吗3-5段论证思路,,中国人失掉自信力了吗3-5段论证思路:驳斥对方论证。从对方的论据出发,论述有些中国人正发展着“自欺力”。《中国人失掉自信力了吗》选自《且介亭杂文》,作者是鲁迅。这一篇中“自信力”本是《大公报》社评使用的一个字眼,鲁迅抓住不放,就着这个字眼起伏翻腾,在“信”的对象、类属、影响上大做文章,起而剖析出反动政府本没有“自信力”而只有“他信力”。继而联系新近求神拜佛闹...

-

草房子第一章心得感悟

草房子第一章心得感悟,,《草房子》第一章心得感悟这几天我读了曹文轩写的《草房子》这本书,已经把第一章读完了,里面的故事生动有趣,讲的是陆鹤是一个秃顶的孩子,由此同学们都叫他秃鹤,在三年级之前,陆鹤并没有觉得秃头对自己有多少影响。随着时间的流逝,陆鹤感觉到自己的秃顶成了同学们“戏弄”的对象,他的自尊心受到了极大的伤害,为此陆鹤做出了许多反常的举动。他用不上课逃避同学们的异样目光,还用生姜擦头皮,最后...

-

中国人失掉自信力了吗选自

中国人失掉自信力了吗选自,,中国人失掉自信力了吗选自《且介亭杂文》。作于九一八事变三周年之际,反驳了当时社会对抗日前途的悲观论调以及指责中国人失掉了自信力的言论,鼓舞了民族自信心。这一篇中“自信力”本是《大公报》社评使用的一个字眼,鲁迅抓住不放,就着这个字眼起伏翻腾,在“信”的对象、类属、影响上大做文章,起而剖析出反动政府本没有“自信力”而只有“他信力”。继而联系新近求神拜佛闹剧进一步挖掘出现在正...

-

中国人失掉自信力了吗是几年级的课文

中国人失掉自信力了吗是几年级的课文,,《中国人失掉自信力了吗》是人教版 九年级上册第四单元;《中国人失掉自信力了吗》选自《且介亭杂文》,作者是鲁迅。这一篇中“自信力”本是《大公报》社评使用的一个字眼,鲁迅抓住不放,就着这个字眼起伏翻腾,在“信”的对象、类属、影响上大做文章,起而剖析出反动政府本没有“自信力”而只有“他信力”。继而联系新近求神拜佛闹剧进一步挖掘出现在正发展“自欺力”,由“自信力”而“...

-

中国人失掉自信力了吗3到5论证思路

中国人失掉自信力了吗3到5论证思路,,中国人失掉自信力了吗3-5段论证思路:驳斥对方论证。从对方的论据出发,论述有些中国人正发展着“自欺力”。 《中国人失掉自信力了吗》选自《且介亭杂文》,作者是鲁迅。 这一篇中“自信力”本是《大公报》社评使用的一个字眼,鲁迅抓住不放,就着这个字眼起伏翻腾,在“信”的对象、类属、影响上大做文章,起而剖析出反动政府本没有“自信力”而只有“他信力”。 继而联系新近求...

-

牛郎织女(一)近反义词

牛郎织女(一)近反义词,,生字组词:郎láng:货郎 新郎 令郎 儿郎 郎才女貌爹diē:爹娘 爹妈 爹爹 老爹嫂sǎo:嫂子 大嫂 表嫂 军嫂 月嫂辆liàng:车辆 一辆车歹 dǎi:歹人 歹徒 歹意 不知好歹 为非作歹罕hǎn:稀罕 罕见 罕闻 纳罕 人迹罕至纱shā:纱衣 纺纱 纱布 纱巾 棉纱 纱裙妻qī:夫妻 妻子 妻儿 娶妻 妻离子散趟tàng:赶趟 走一趟 两趟桌子托tuō:茶托...

-

赏识你的学生 读后感

赏识你的学生 读后感,,希望犹如黑暗中的一盏明灯, 让夜行人找到前行的方向; 希望, 犹如在洪水中遇到一方木板, 让人们能看到生命的招手; 建立在爱的基础上给予人性中最本质的需求赏识, 让孩子在我能 行的自信中一直走向我成功。赏识需要信任、尊重、激励、理解、宽容、提醒来影响我们的教育对象,给他们营造一 个宽松成长的环境,将我们的爱我们的希望化作春风细雨去润物无声。赏识教育是一种思想, 是一种理念,...

-

自动挡c1和c2的区别

自动挡c1和c2的区别,,1.c1和c2的含义不同。C1是手动变速器小型车辆的牌照,C2是自动变速器小型车辆的牌照。2.c1和c2的培训费用不同。C2比C1贵,因为自动档的教练少,手动档的教练少,维修费用高。此外,自动档的学员比手动档少。这样一来,C1的考试费用比C2便宜一点。3.c1和c2的测试难度不同。C2和C1只是不同的测试车辆。C1驾照为小型手动车,C2驾照为小型自动车,且检测项目相同。4...

-

狼图腾主要内容100字左右

狼图腾主要内容100字左右,,《狼图腾》是一部以狼确切讲是内蒙草原狼为主要描写对象的长篇小说,它以几十个狼故事为主体,通过为数不多的几个人物的活动将其串连起来,情节奇绝而神秘,悬念跌出,引人入胜。狼在小说中一改过去我们熟知的形象,而被赋予了一种全新的地位和解读。它不再是狡诈、残暴、歹毒、忘恩负义的中山狼的代名词,而成为英勇、义气、智慧、具有团队精神和献身精神、不屈不挠视死如归的人类的老师和图腾。它...

-

奥斯维辛没有什么新闻100字

奥斯维辛没有什么新闻100字,,《奥斯维辛没有什么新闻》是一篇获过美国普利策新闻奖的优秀新闻作品,被誉为“美国新闻写作中不朽的名篇”。它的修辞对象——“新闻”不仅指向新闻稿本身,还指向作者所报道的整个奥斯维辛。它跳出了传统新闻“客观报道”、“零度写作”的窠臼,大胆地在反映客观事实的基础上,着力表现作为一名有使命感的记者的在场的主观印象,抒发了对法西斯暴行的深恶痛绝,对自由、解放、新生的无比珍惜之情...

-

名著作文300字左右

名著作文300字左右,,在人们的传统观念中,神仙都是正义的化身,但在《西游记》中,吴承恩却将神与魔一视同仁,玉皇大帝、太上老君、西方佛祖释迦如来,都是被捉弄的对象,不少妖魔倒是可亲可爱、有人情味,是引人寄以同情的形象,猴精孙悟空便是最突出的一个。它是个玉帝口中的妖猴,不被天庭认可,但它率真可爱,不受天规约束,为了追求自由平等,它不惜大闹天宫,敢和天斗,敢和神争,它是我最喜爱的英雄。在《西游记》中,...

-

初一读后感怎么写

初一读后感怎么写,,学习了老舍先生的《济南的冬天》,非常喜欢他的作品,最近我又品味了老舍先生的《骆驼祥子》。这部小说是老舍先生的代表作,真实地描绘了北京一个人力车夫——祥子的悲惨命运祥子一贯要强和奋斗,他所梦想的不过是以自己的劳动求得一种独立自主的生活。像他这样善良、正直的人,可就是得不到上天的疼爱……好不容易买来的新车被抢、委曲求全地娶了自己并不爱的虎妞、卖车安葬难产而死的虎妞、自己喜欢的小福子...

-

全球购骑士卡干嘛用的

全球购骑士卡干嘛用的,,现在人们消费水平越来越高,生活的质量也是逐步上升。在很多时候各个商家会推出那种购物卡或者是会员卡,这种卡会累计消费的数额,在达到一定程度的时候会将当中的一些积分换成购物时的优惠,在购买一些东西的时候会打折或者使用优惠券。全球购骑士卡可以在全球当中的24个国家当中受到购物的优惠,这里面还包括购物和出行服务的一些特权。这个卡并不是信用卡,仅仅是一种关于消费的优惠和特权卡。在购买...

-

大自然的语言划分段落

大自然的语言划分段落,,《大自然的语言》可分为4个段落,其每个段落的大意如下:第1段(1-3自然段):从一年四季中自然现象的变化说明什么是物候,并进一步说明物候学和它研究的对象。第2段(4-5自然段):说明物候观测对于农业的重要性。第3段(6-10自然段):分项说明决定物候现象来临的因素。第4段(11-12自然段):说明研究物候学的意义。这是一篇语言生动的事例说明文,文章首先介绍物候学研究的对象,...