财务和会计有什么区别

1、面向的时间范围不同:

会计是面向过去,必须以过去的交易或事项为依据,是对过去的交易或事项进行确认和记录。而财务是注重未来,是基于一定的假设条件,在对历史资料和现实状况进行分析以及对未来情况预测和判断的基础上,侧重对未来的预测和决策。

而经济业务或事项应不应该发生、应发生多少,是财务会计需要考虑的问题。

2、作用不同:

财务会计主要借鉴国际经验,实现企业财务管理与国际对接,建立首席财务官制度,完善企业治理结构。同时,研究建立企业财务总监委派制度,明确财务总监的地位作用、职责权限和工作要求等,促进财务总监代表出资人参与企业重大经营决策。

是构建企业财务管理能力认证体系,提升企业财务管理能力,推动企业强化内部约束和财务管控,实现管理创新。

而会计主要是为了进一步完善产权交易市场,通过整体改制上市、引入非公经济等战略投资者等多种方式,盘活庞大的国有资本存量,促进国有企业投资主体多元化,形成产权明晰、机制灵活、管理科学的国有企业内部约束机制,建立和完善现代企业制度。

3、对信息的使用不同:

财务会计是信息的创造者,而会计是信息的使用者。

相关内容

-

总也倒不了的老屋二次备课旁批

总也倒不了的老屋二次备课旁批,,1、批注1:老屋总也倒不了,是被施了魔法吗?———根据阅读预测。2、批注2:图上的老屋看上去那么慈祥,他应该会答应吧?———根据插图预测。3、批注3:我想老屋可能会不耐烦了。———根据生活经验预测。4、批注4:一读到这句话,我知道一定又有谁来请老屋帮忙了。———根据前文预测。《总也倒不了的老屋》是人教版小学语文三年级上册(2018年秋季修订版)第12课的课文,这篇课...

-

财务章和公章的区别

财务章和公章的区别,,1、用途不同公司账务章主要用于财务结算,开具收据、发票(有发票专用章的除外)给对方、银行印签必须留财务专用章等等,能够代表公司承担所有财务相关的义务,享受所有财务相关的权利。公司公章是公司处理内外部事务的印鉴,公司对外的正式信函、 公司文件、报告使用公章,盖了公章的文件具有法律效力。若公司没有合同专用章应使用公章。2、执掌人员不同财务章一般由企业的专门财务人员管理,可以是财务...

-

爱因斯坦怎么预言的黑洞

爱因斯坦怎么预言的黑洞,,爱因斯坦预言的黑洞是一种非常大的而且不发光的物体。其实黑洞在上个世纪60年代的时候,才有了比较基础的了解,70年代的时候才对于黑洞有了具体的概念。不过对于黑洞的具体样子是完全不了解的。当时爱因斯坦把引力当做时空的几何属性,与此同时也表达了他的引力场方程,通过这个理论他首次预测了黑洞可能会存在,只不过由于认知的局限性,当时的爱因斯坦对于黑洞的定义并不是特别的坚定,与此同时,...

-

总也倒不了的老屋8分钟说课稿

总也倒不了的老屋8分钟说课稿,,一.说教材1.教材的地位和作用《总也倒不了的老屋》是部编版三年级上册第四单元第12课。第四单元围绕学习“预测”这一阅读策略,编排了《总也倒不了的老屋》、《胡萝卜先生的长胡子》、《不会叫的狗》三篇寓意深刻、富有童趣的故事。《总也倒不了的老屋》是这一单元的第一篇课文,是一篇童话故事,讲述了老屋与小猫、老母鸡和小蜘蛛之间的故事。课文用反复的手法推进情节的发展,用旁批的方式...

-

相信未来500字作文

相信未来500字作文,,当蜘蛛网无情地关上我的桌子时,当灰烬的烟叹息贫穷的悲伤时,我仍然顽固地用美丽的雪花铺平失望的灰烬。 我相信,当我的紫色葡萄变成深秋露水时,当我的花依偎在别人的感情上时,我仍然顽固地在荒凉的土地上写下:我相信未来。我相信,在未来,我没有食指的信心和自由和自由,但我和食指以同样的方式欢迎未知的未来。 每天拿着一根笔,不是孩子的笔,而是纸上的标志,表明我们长大了,但我们无法预测未...

-

去菲律宾为什么要保关

去菲律宾为什么要保关,,随着现在国家与国家之间的交往关系密切,出国旅游已经很常见了。另外出国也是需要去办一系列的手续的,肯定是比国内旅游要麻烦。但是这也并不能影响国人想出去看看外面的世界的心。如果想要去菲律宾只是单纯的旅游的话,其实是没有必要去保关的,而且保关不等于接机,保关业务它只是单纯的保证人们在下飞机后过移民局一路畅通。出去之间一定要带好相关的证件,像护照,签证和往返的机票,要检查是否齐全,...

-

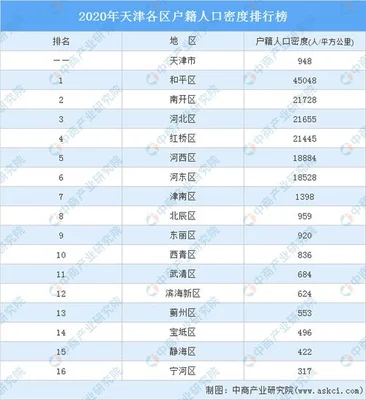

天津市人口数量2022年预测:常住人口将达13

天津市人口数量2022年预测:常住人口将达1350万人,,天津市的人口总量,大约是在8000万左右,但是,要想比较准确的估算天津人口总量大约在7000万人左右,这就涉及到一个比较复杂的问题。关于天津市常住人均住房面积,以及天津市家庭住房面积等问题也都是比较复杂的。比如,天津有多少人住在市区?在哪里?1、天津市常住人口居住情况从天津市常住人口居住情况来看,天津市城镇常住人口居住情况也比较复杂。主要包...

-

2023年将是最冷的一年?专家:这5个地方可能

2023年将是最冷的一年?专家:这5个地方可能比往年还要冷!,,2022年的冬天很暖和,2021的冬季也很温暖。但随着气候变暖趋势加剧、全球极端天气增多、20世纪70年代以来最热夏季即将来临等原因,2024-2025年度(第16-17个)可能会成为有气象记录以来的第二寒冷年份——仅次于1914-1915年间创纪录的最寒冬(20世纪末)。据美国国家海洋和大气管理局预测:2026年至2027年是自上世...

-

一个号就能搬砖的游戏(一个号搬砖的端游)

一个号就能搬砖的游戏(一个号搬砖的端游),,所谓“游戏搬砖”,其实就是通过在游戏中赚取金币,并把金币售卖给需要的玩家而换取真金白银。那么在现阶段,最适合搬砖的是哪一款呢?在笔者看来,刚开放全平台不删档测试不久的《剑网1:归来》手游可重点关注。一款游戏到底能否搬砖,主要取决于两方面——能否面对面交易,玩家数量是否足够多。前者决定了你能否把游戏币转移给特定玩家从而换取金钱,后者决定了游戏是否有足够的买...

-

黄金2022年行情分析,后市黄金还会上涨吗?

黄金2022年行情分析,后市黄金还会上涨吗?,,1、2020年的金价走势分析 1、全球疫情爆发后对经济的影响。随着疫情的蔓延和恶化,2021年上半年美国GDP将下降15-20%,欧元区萎缩10-15%。同时世界卫生组织预测:到年底新冠病毒确诊病例可能达到1000万;如果各国**不采取积极措施应对的话,2年内感染者人数可能会超过1亿(即10倍于目前的数据)。因此,预计今年全年实际经济增长率仅为1-2...

-

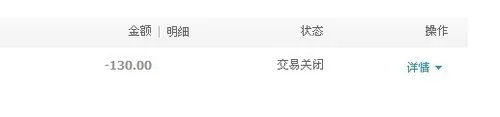

交易关闭是什么意思

交易关闭是什么意思,,首先我们来看一下什么是交易者的损失。例如:我们在买一个股票时,价格处于高点,如果这时出现了上涨的行情,由于没有上涨的利润,我们可能会担心会亏损,这时在进行交易时就很有可能被强行平仓。因此,交易者在遇到这样的情况时应该及时止损。但是很多人对这个概念并不清楚,今天我们就来为大家介绍一下交易关闭的相关知识。1.什么是交易关闭交易关闭是指交易到期后,交易系统自动关闭,使交易者无法再进...

-

天津市人口数量2022年预测:常住人口将达13

天津市人口数量2022年预测:常住人口将达1350万人,,天津市的人口总量,大约是在8000万左右,但是,要想比较准确的估算天津人口总量大约在7000万人左右,这就涉及到一个比较复杂的问题。关于天津市常住人均住房面积,以及天津市家庭住房面积等问题也都是比较复杂的。比如,天津有多少人住在市区?在哪里?1、天津市常住人口居住情况从天津市常住人口居住情况来看,天津市城镇常住人口居住情况也比较复杂。主要包...

-

今日镍价格最新行情,今日镍多少钱一公斤?

今日镍价格最新行情,今日镍多少钱一公斤?,,今日镍市场回顾: 伦敦金属交易所(LME)期镍周一上涨1.15%,报每吨16.5万英镑。因中国需求强劲和库存减少支撑了投资者人气,同时印尼禁止出口精炼厂产品也扶助提振基本面情况。不过美元走强抑制涨幅并令铜价承压。上海期货交易所在伦盘时段内休市一日后恢复交易;上周五夜盘上扬0.75%。沪金主力合约收涨2.02%或4元至277.00元/克附近。螺纹钢、线材等...

-

乐山居住证变更地址要什么材料

乐山居住证变更地址要什么材料,, 办理居住证信息变更需要准备哪些相关材料? 1、单位书面申请(写明申请业务原因,盖单位公章)2、个人申请(写明申请原因,必须本人手签字)3、申领人居民身份证、申领人照片以及居住地住址、就业、就读等证明材料()4、居住证原件。延伸阅读: 乐山居住证,即四川居住证申请需要具备什么样的条件呢? 公民离开常住户口所在地,到其他城市居住半年以上,符合有合法稳定就业、合法稳定...

-

马克龙成功预测法国队比分(今晚法国3比1

马克龙成功预测法国队比分(今晚法国3比1胜波兰),,法国总统马克龙3日接受法媒采访时预测,在4日的世界杯八分之一决赛中,法国国家队将以3比1战胜波兰队。 法国总统马克龙(西霸图片社)马克龙说,“我觉得我们会以3比1胜利!莱万多夫斯基(波兰前锋)将进一个球,就像姆巴佩也许还有吉鲁,吉鲁想载入史册”,成为法国国家队史上最佳射手。那么法国队第三个球会是谁进的呢?是“未知王牌”,马克龙回答说。他认为尽管存...

-

小米英文名称叫什么

小米英文名称叫什么,,小米科技的英文名叫小米 Redmi,小米公司创立于小米产品发布后不久。2012年6月18日中国小米科技有限公司在香港交易所上市。目前小米已是全球第三大智能手机厂商,2018年全年全球智能手机出货量排名世界第二。从小米的英文名称中可以看到,小米公司是属于一家做互联网手机的公司,同时也是中国首家进入中国市场并开始做全球最好手机的厂商。1、2013年,由雷军创办的小米科技公司正式在...

-

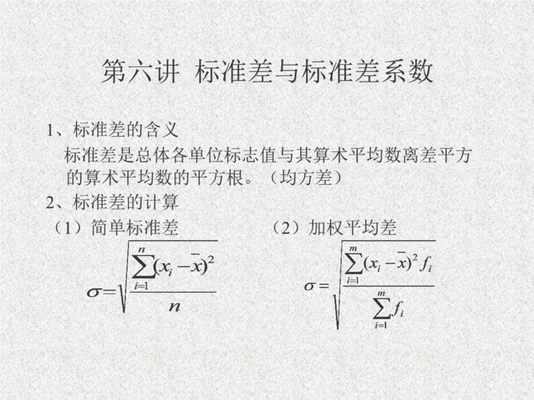

什么是标准差

什么是标准差,,标准差,是研究交易信号的一种方法。通常,交易信号可分为正向和负向。正向(即趋势)标准差主要适用于单边行情;负向(即波动)标准差主要适用于单边行情。由于不同的交易信号类型和交易策略会导致其标准差大小不同,因此一种特定的标准差(如 RM)大小也是不同的,通常定义为:标准差(RM)=均值 RM (1-1)/(1-1)≈1 RM=0.01 RM≈0.075 RM)下面,我们就来详细了解下标...

-

长江有色铝价走势分析预测,长江有色期货

长江有色铝价走势分析预测,长江有色期货开户流程,,昨日国内现货市场铝锭价格小幅上扬。其中上海地区报于元/吨(涨100),较前一交易日上涨20;广东地区报价在-元/吨之间,与上一交易日报价相比基本持平;江阴、杭州和天津等地成交价格在元/吨左右,均比前一天有所下跌。(以上信息来源:卓创资讯)今日长江有色金属网将公布明日(1月15号)的电解铜期货合约收盘情况以及沪锌主力1801合约的价格走势分析预测。1...