会计和财务的区别

1.财务与会计在性质上的差别:财务的性质是本金投入收益活动,会计的性质是价值信息系统。

2.财务与会计在地位上的差别:财务是实体,会计是附体。在经济组织内部,财务处于主导地位,生产、技术、营销、劳动等项管理都要围绕利润最大化和本金扩张的财务目标去进行;会计处于基础性地位,通过提供财务信息为财务管理和其他各项管理服务。

3.财务与会计在涉及范围上的差别:财务活动的范围涵盖本金投入与收益的全过程,包括筹资、投资、耗资、收入、分配等经济内容;会计的范围涵盖信息系统的全过成,包括会计信息的输入、储存、转换、输出、控制、反馈等内容。

4.财务与会计在运动规律上的差别:财务活动的规律性表现为本金运动与基金运动相结合、本金运动与物资运动相结合、本金运动内部的综合平衡、本金运动的连续性与并存性等;会计活动的规律性表现为会计信息运动与财务实体运动、财务信息运动内部的协调平衡、信息输入与输出相结合等。

相关内容

-

会计与财务的区别

会计与财务的区别,,1、工作的侧重点不同:会计的着重于根据日常的业务记录,登记账簿,定期编制有关的财务报表,向企业外界报告企业的财务状况与经营成果,其具体目标主要为企业外界服务。财务的着重于针对企业经营管理遇到的特定问题进行分析研究,以便向企业内部各级管理人员提供预测决策和控制考核所需要的信息资料,其具体目标主要为企业内部管理服务。2、工作主体的层次不同:会计的工作主体只有一个层次,主要以整个企业...

-

财务会计区别于管理会计的主要特征

财务会计区别于管理会计的主要特征,,1、会计主体不同管理会计主要以企业内部各层次的责任单位为主体,更为突出以人为中心的行为管理,同时兼顾企业主体;而财务会计往往只以整个企业为工作主体。2、具体工作目标不同管理会计作为企业会计的内部管理系统,其工作侧重点主要为企业内部管理服务;财务会计工作的侧重点在于为企业外界利害关系集团提供会计信息服务。3、基本职能不同管理会计主要履行预测、决策、规划、控制和考核...

-

财务 会计 区别

财务 会计 区别,,1、岗位设置不同。一些大型公司实行的是财务总监负责制,财务部门分为两大部门,分别是司库和控制,前者包括出纳、会计核算等基础性岗位,后者则包括预算、成本控制等岗位。由此可见,会计主要负责核算,也就是记录企业的经济活动,并形成凭证、帐簿、报表等基础性核算资料;财务则主要负责统筹规划企业的整个经济活动,规划过程中依据的信息包括报表,也包括其他外部的有效信息。2、目标不同。会计人员的主...

-

会计学财务管理区别

会计学财务管理区别,,1、工作内容不同:财务管理是在一定的整体目标下,关于资产的购置,资本的融通和经营中现金流量,以及利润分配的管理;会计是采用专门的方法对社会组织的财政收支和经济业务进行记录、核算和监督的活动。2、学习内容不同:财务管理属于财务学与金融学的融合,更加侧重于财务分析的范畴;会计主要是会计学与财务学的融合。3、就业前景不同:财务管理主要从事企业管理类的岗位;会计主要从事中小企业类公司...

-

青山不老描写青山的句子

青山不老描写青山的句子,,唯一的女儿三番五次的从城里回来,接她去享福,他不走.他觉得种树命运的选择,屋后的青山就是生命的归宿。《青山不老》是梁衡创作的散文作品。本文向我们介绍了一位山野老农用15年时间在晋西北奇迹般地创造了一片绿洲,以有限的生命创造了无限的价值,生命的意义在茫茫青山中得到无限扩张,而且将随着青山永垂不朽,这是不会因为年龄的增长而变老的。这位普通的老人让我们领悟到:青山是不会老的!...

-

郑和远航和哥伦布有什么不同

郑和远航和哥伦布有什么不同,,①规模:郑和船队庞大,船多人多;哥伦布等人船队很小,船少人少。②目的:郑和下西洋是为了宣扬国威,扩大明朝的影响并加强海外联系;哥伦布等人的远航是为了开拓市场,掠夺财富。③性质:郑和下西洋是与各国友好交往的义举;而哥伦布等人的远航属殖民扩张活动。④影响:郑和下西洋促进了中国与亚非国家的友好往来;哥伦布等人开辟新航路客观上加强了世界各地的联系,促进了资本主义的产生发展。...

-

庞氏骗局和传销区别

庞氏骗局和传销区别,,1、【庞氏】:运作逻辑是不断用新加入的会员交的“入会费”去补贴老会员,顺利运行的话,早期加入的老会员可以拿回本金并继续吸走后来人的钱。然而这样的逻辑缺陷也十分明显——就是老会员必然会越来越多,而新会员迟早是会枯竭的。2、【传销】:可以看作是“用心版”的庞氏骗局,在庞氏的核心基础上多了"卖货"和复杂“层级关系”。“卖货”用以补充和替代庞氏粗暴的“入会费”;“层级关系”用来替代庞...

-

我为什么而活着作文

我为什么而活着作文,,对情的渴望,对知识的追求,对人类苦难不可遏制的同情心,这三种纯洁而强烈的激情充满我的一生。这三种激情,如那蔚蓝色的大海,深而沉稳,挥之不去。我寻求情。情分为亲情、友情、爱情,无一不是我所渴望的。之所以渴望,首先因为情可以让我幸福,它的存在能让我在面对一切苦难时,毫不畏惧,哪怕妖魔鬼怪。之所以渴望,其次是因为情可以让我安心,它的存在安抚着一颗莫名忧愁的心,控制着欲扩张的孤寂及消...

-

我为什么而活着初二作文

我为什么而活着初二作文,,对情的渴望,对知识的追求,对人类苦难不可遏制的同情心,这三种纯洁而强烈的激情充满我的一生。这三种激情,如那蔚蓝色的大海,深而沉稳,挥之不去。我寻求情。情分为亲情、友情、爱情,无一不是我所渴望的。之所以渴望,首先因为情可以让我幸福,它的存在能让我在面对一切苦难时,毫不畏惧,哪怕妖魔鬼怪。之所以渴望,其次是因为情可以让我安心,它的存在安抚着一颗莫名忧愁的心,控制着欲扩张的孤寂...

-

公司是船我在船上读后感300字

公司是船我在船上读后感300字,,百年修得同船渡,进入一个企业是一种缘分。中国人看重缘分,更珍惜缘分。现代企业制度由西方产生,传入国内。虽然企业是追求增值和利润,但也为社会创造了无数的就业机会。作为企业中的每个人,上了这条船,个人价值就与这条船的生存与命运紧密联系在了一起。企业不是福利机构,但企业能让每个员工的努力与才干,转换成个人生活所必须的东西。往小了说,是工资,是金钱,改善我们的生活,保障我...

-

青山不老七位老人真实姓名

青山不老七位老人真实姓名,,《青山不老》是梁衡创作的散文作品。本文向我们介绍了一位山野老农用15年时间在晋西北奇迹般的创造了一片绿洲,以有限的生命创造了无限的价值,生命的意义在茫茫青山中得到无限扩张,而且将随着青山永垂不朽,这是不会因为年龄的增长而变老的.这位普通的老人让我们领悟到:青山是不会老的!《青山不老》取材于全国劳模马永顺的真实事迹。 老人其实叫代喜增 是真的,不过他已经死了 劳动模范。直...

-

公司是船我在船上心得体会

公司是船我在船上心得体会,,佛说前生500次回眸才换来今生一次擦肩而过,修百世方可同船渡。一支竹篙难度汪洋海,众人划桨,才能开动大帆船。进入一家企业是一种缘分。中国人看重缘分,更珍惜缘分。现代企业制度由西方产生,传入国内。虽然企业是追求增值和利润,但也为社会创造了无数的就业机会。作为企业中的每个人,上了这条船,个人价值就与这条船的生存与命运紧密联系在了一起。企业不是福利机构,但企业能让每个员工的努...

-

未分配利润为负数说明什么

未分配利润为负数说明什么,,未分配利润为负数反映的是历年累计的亏损。公司报表中的“未分配利润”明细科目的余额,反映公司累积未分配利润或累计未弥补亏损。由于各种原因,如平衡各会计年度的投资回报水平,以丰补欠,留有余地等。上市公司实现的净利润不允许全部分完,剩下一部分留待以后年度进行分配。这样,一年年的滚存下来,结余在“未分配利润”明细科目上,它反映的是历年累计的未分配利润。同样道理,上一年度未弥补亏...

-

奇妙的国际互联网中引号的作用

奇妙的国际互联网中引号的作用,,《奇妙的国际互联网》。课文中加引号的词语有:“国际互联网”“地球村”“网上商场”“电子钱包” 有的词语加上引号,表示它们有特殊的意思,不是通常表示的意思。 “国际互联网”:说明不是一般用绳或线结成的网,而是能够通向全球的信息系统; “地球村”:说明不是一般的村庄,而是指地球上人们的关系变得非常接近; “网上商场”“电子钱包”:说明也都不是一般的商场、...

-

市场和营销的区别

市场和营销的区别,,1、处理方法不同按照市场营销企业所得税应按年计算,分月或分季预缴。每月终了,企业应将成本费用和税金类科目的月末余额转入“本年利润”科目的借方,将收入类科目的余额转入“本年利润”科目的贷方。然后再计算“本年利润”科目的本期借贷方发生额之差。贷方余额则为企业实现的利润总额即税前会计利润,借方余额则为企业发生的亏损总额。2、目的不同市场营销就是把产品卖好,让产品好卖营销策略主要目的是...

-

国富论读后感600字

国富论读后感600字,,1、看完《国富论》,价值论的概念也给我留下了深刻印象,给我一些感触,这个理论曾在马克思的《资本论》中也出现过,可见他们两个人的远见,在资本主义社会仍具有时代先进性,也是一般人所不能意识到的。2、其实,这个理论,最早的提出者还是亚当·斯密,他是站在资本主义的角度,提出了利润是从何而来,就是从榨取工人的剩余价值中来,说简单了就是剥削劳动力,只有这样,资本家才能不断的积累原始资本...

-

《野草》读后感200字

《野草》读后感200字,,生命的意义在一定时候得到了无限的扩张,变成了不可抗拒的顽强。小小的绿苗,通过自己的汗水,掀翻了压在她身上的巨大石头,表现了不畏困难,勇于磨练,永远乐观的可贵精神,野草的这种精神告诉我们,无论面对多么巨大的困难和不幸,只要我一步一个脚印,不屈不挠地前进,生活道路中的成功也就会与我们相逢。就好比,社会组织结构的不合理,导致社会功能的不正常,导致社会家庭生活的不科学不健康,谁之...

-

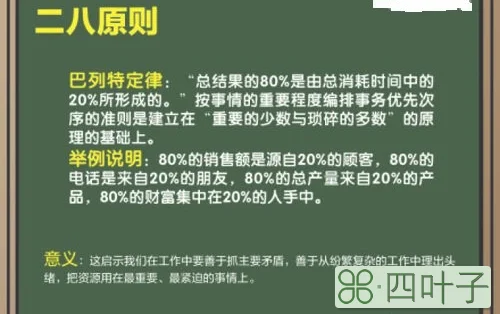

简述什么是二八原则

简述什么是二八原则,,提出的这条原则的是20世纪初意大利统计学家、经济学家维尔弗雷多·帕累托,他提出在任何特定群体中,这一群体的重要因子只占少数而不重要的因子则占多数。他认为只要少数的发展就可以带动这个多数的发展。其中最著名的就是百分之八十的公司利润来自百分之二十的重要客户,其余的利润则来自大多数的普通客户,这就是著名的二八原则讲述的,现在已变成当今管理学界所熟知的了。这个法则也用在生存和发展之道...