我国首部资源税法通过 资源税征收范围有哪些?

在我国,有关于许多方面的税法立案,继环境保护税之后,我国首部资源税法也将实行,那么资源税究竟是什么呢?资源税具体如何征收?下面我们来了解一下。

资源税法

26日,十三届全国人大常委会第十二次会议表决通过中国首部资源税法。该法自2020年9月1日起施行,释放出中国税收法定进程加速的重要信号。

2018年12月23日,资源税法草案首次提交全国人大常委会会议审议,开启了由税收暂行条例上升为法律的进程。

据介绍,中国正在施行的18个税种中,已制定法律的有企业所得税、个人所得税等8个税种。

资源税征税范围

根据国有资源有偿开采的原则,资源税的征税范围应包括一切可供开发利用的国有资源,但考虑到我国开征资源税尚缺乏经验,现行资源税只将关系国计民生且级差收入差异较大的矿产品和盐列入征税范围。

矿产品矿产品包括原油、天然气、煤炭、其他非金属矿原矿、黑色金属矿原矿、有色金属矿原矿。盐盐包括固体盐和液体盐。固体盐是指海盐原盐、湖盐原盐和井矿盐。液体盐(俗称卤水)是指氯化钠含量达到一定浓度的溶液,是用于生产碱和其他产品的原料。

相关内容

-

9分以上国产电视剧:烧脑悬疑剧,你值得拥有

9分以上国产电视剧:烧脑悬疑剧,你值得拥有!,,1、白夜追凶《白 夜 追 凶》是由海润影视、天瑞传媒出品 ,王伟执导的中国首部硬汉派推理超级网剧。讲述了刑侦支队队长关宏峰为了洗脱弟弟的杀人罪名而不断深入调查,最终解锁真 相的故事 。该剧于2017年8月30日在爱奇艺上线播出,2017年度优酷量级大剧排行榜中位列第7位 、网络播放总量突破50亿次。2018年获白玉兰奖最佳中国电视剧奖提名及最佳导演(...

-

2022好看的电影排行榜前十名:第一名太经典

2022好看的电影排行榜前十名:第一名太经典,你看过几部?,,这几天我在看《爱情神话》,这部电影是韩国首部改编自同名小说的电视剧。该剧于2021年10月1日在韩国首播,讲述了一个浪漫又搞笑的爱情故事。该剧最大的亮点是由刘亚仁、宋智孝、朴敏英和金智秀四位明星主演,还有韩国老牌演员金基范和崔宇植出演。该剧根据同名小说改编,讲述了四个单身男女在一次浪漫邂逅后开始了一段爱情故事。该电视剧最大的亮点是刘亚仁...

-

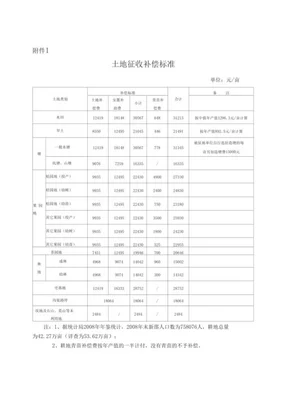

国有土地征收的补偿有什么

国有土地征收的补偿有什么,,国有土地上房屋征收补偿是指在房屋征收范围内,对被征收人给予补偿并妥善安置房屋的行为。国有土地上房屋征收范围内的房屋征收,应先补偿后搬迁、周转用房、停产停业损失等安置用房及搬迁费用。国家对征收房屋的补偿采取货币补偿与产权调换相结合的方式。因公共利益的需要进行国有土地上房屋征收的市、县级人民**应当提供用于产权调换房屋的土地以及用于产权调换房屋需要的其他设施。因此,对于被征...

-

韩昊霖为什么叫Finn

韩昊霖为什么叫Finn,,韩昊霖,出生于上海,中国内地男演员。2013年,出演个人首部电视剧夏至未至,正式进入演艺圈。2015年,参演电视剧一步之遥,同年,凭借古装剧三生三世十里桃花中“白浅”一角而走红;同年,参演古装网剧九州天空城;同年,在都市情感励志电视剧亲爱的自己中饰演男主角张翰而走红。2020年7月18日,主演科幻题材电视剧全职高手之终极对决。2020年8月31日,主演都市情感剧全职高手之...

-

国有土地征收的补偿有什么?征地拆迁律师告

国有土地征收的补偿有什么?征地拆迁律师告诉你,,国有土地上房屋征收补偿是指在房屋征收范围内,对被征收人给予补偿并妥善安置房屋的行为。国有土地上房屋征收范围内的房屋征收,应先补偿后搬迁、周转用房、停产停业损失等安置用房及搬迁费用。国家对征收房屋的补偿采取货币补偿与产权调换相结合的方式。因公共利益的需要进行国有土地上房屋征收的市、县级人民**应当提供用于产权调换房屋的土地以及用于产权调换房屋需要的其他...

-

蔡徐坤是谁(蔡徐坤应援口号全部)

蔡徐坤是谁(蔡徐坤应援口号全部),中国内地,综艺节目,上吧,日出,男歌手,蔡徐坤是谁?蔡徐坤(August),1998年8月2日出生于湖南省,中国内地男歌手、演员。2012年4月,蔡徐坤因参加综艺节目《向上吧!少年》进入全国200强而进入娱乐圈;8月,参演个人首部偶像剧《童话二分之一》 。2014年3月,参演个人首部电影《完美假妻168》;2015年7月,蔡徐坤参加真人秀节目《星动亚洲》,并成功进...

-

imdb最高分(imdb电影评分排行榜)

imdb最高分(imdb电影评分排行榜),首部,更高,教父,评分,电影,什么电影的评分更高??以下是世界前十部评分更高的电影:1、 《教父》The Godfather 1972年 8.9 分 科波拉黑帮经典《教父》的首部,派拉蒙公司最成功的影片之一,坐稳IMDB头把交椅应属众望所归。虽然评论界一致对《教父》系列的第2集推崇有佳,但大多数影迷似乎还是对《教父》情有独钟,这可能与马龙·白兰度极具个人...

-

毕夏老公图片(张恒远跟毕夏结婚照片)

毕夏老公图片(张恒远跟毕夏结婚照片),照片,女演员,中国内地,日出,新疆乌鲁木齐,迪丽热巴的真实老公照片迪丽热巴单身 迪丽热巴(Dilraba),中国内地女演员,1992年6月3日出生于新疆乌鲁木齐,毕业于上海戏剧学院。2013年出演个人首部电视剧《阿娜尔罕》,饰演女主角阿娜尔罕,该剧在央视一套播出。2014年参演古装玄幻电视剧《古剑奇谭》,同年获得中国时尚权力榜年度演艺圈新锐势力奖。2015年...

-

韩雪演过的这几部电视剧,你看过几部?最爱那

韩雪演过的这几部电视剧,你看过几部?最爱那一部,首部,飞刀,剧中,樱花,古装, 在200年,1七岁的韩雪出演了她的首部作品,《浪漫樱花》。剧中的韩雪面容颇为清秀。在2003年,韩雪出演古装武侠剧《飞刀又见飞刀》,剧中扮演冷细姨受到极大存眷。2006年韩雪出演古装神话剧《天外飞仙》,凭借逊色的扮演,韩雪从这部剧开始irenqi低沉。2010年出演《西游记》中白骨精。被誉为最美白骨精。2015年2月...

-

2016天津二手房交易税费_百科_装修

,差额,总价,个人所得税,房屋,征收标准,1、个人所得税支付方:卖方。征收标准:个人所得税=房屋总价×1%或差额×20%免征情况:房产证(契税完税发票)日期过5年且是家庭唯一住房。2、契税支付方:买方。征收标准:①普通住宅、家庭的唯一住房,户型面积≤90平方米,契税为房款的1%;90平方米<户型面积≤144平方米,契税税率为房款的1.5%;户型面积>144平方米...

-

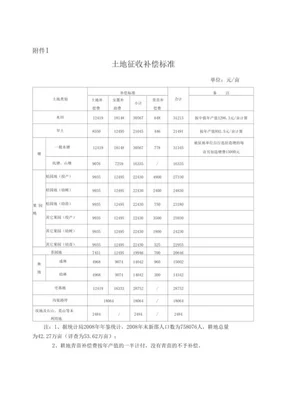

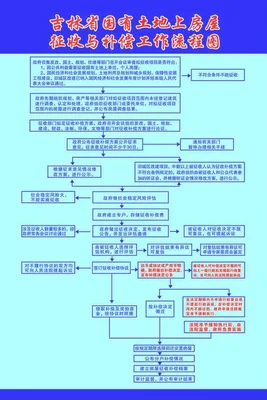

国有土地房屋征收程序是什么?国有土地房屋

国有土地房屋征收程序是什么?国有土地房屋的征收补偿费用如何计算?,,国有土地房屋征收程序是我国法律对国有土地上房屋征收与补偿必须要进行的程序,根据国有土地上房屋征收与补偿条例的规定,国有土地上房屋征收应当符合土地利用总体规划、城乡规划和专项规划。市、县级人民**作出房屋征收决定前,应当将有关房屋征收情况及时公布。被征收人应当在法定期限内向作出征收补偿决定的市、县级人民**申请行政复议或者在6个月内...

-

2022最新动作电影:这是一部关于复仇的动作

2022最新动作电影:这是一部关于复仇的动作片,看完不哭算我输,,1、 《新变种人》上映日期: 2021年10月6日(中国/美国)影片类型 : 动作 / 科幻导演编剧 : 亚历山大·阿嘉 主演 : 安雅 · 卡特、杰瑞米雷纳《新变异种》是漫威首部以女性为主角的电影。在故事设定上,《新变异种 》聚焦了基因工程领域的新突破——人类可以改变自身的遗传因子来控制其他生物的能力;而作为一部独立作品,它也试图...

-

19部漫威电影观看正确顺序

19部漫威电影观看正确顺序,首部,片子,盔甲,托尼,宇宙, 1.《钢铁侠》2008年该作是“漫威片子宇宙”系列的首部片子。该片于2008年5月2日在美国上映。影片敷陈了托尼·斯塔克在罹难后改进了盔甲的效率,化身“钢铁侠”,以一个义务差人的身份爱护了这个天下战争的故事。影片的末了神盾局长呈文钢铁侠,你不是天下上独一的超等俊杰。因而,第2个超等俊杰——绿巨人浩克呈现了。2.《无敌浩克》2008年影片...

-

孙红雷演的几部电视剧,小编觉得每一部都好

孙红雷演的几部电视剧,小编觉得每一部都好看,首部,却是,打手,剧中,九年, 1《永不瞑目》扮演建军1九9九年,孙红雷参与拍摄了由赵宝刚导演的二7集电视间断剧《永不瞑目》。该剧是孙红雷的首部间断剧,而剧中的角色打手建军,却是几经周折从导演赵宝刚手里“抢”来的。可是这个惊鸿1瞥的剧中过客,却给观众留下了十分粗浅的印象二《像雾像雨又像风》扮演阿莱该剧孙红雷只是1个副角!性格上有点莽撞,也有点简单,仿佛...

-

好莱坞十大高分电影:一部比一部精彩,你看

好莱坞十大高分电影:一部比一部精彩,你看过几部呢!,,1、肖申克的救赎(刺激1995年)这部电影是1994年美国最卖座的电影。也是美国现代艺术电影的开山之作之一、首部获得戛纳国际电影节金棕榈大奖的影片。该片在imdb网站上的评分达到了惊人的9.6分!2、阿甘正传 (1990 年)(经典老片推荐 )《阿甘正传》是由罗伯特·泽米吉斯执导的动作类剧情片,由汤姆汉克斯主演。《阿 甘 正传》(Forrest...

-

2022最新高分电影,一部值得一看的好片,你

2022最新高分电影,一部值得一看的好片,你看过吗,,《寄生虫》 评分:8.3/10(人评),豆瓣Top250第1名。导演奉俊昊是韩国著名鬼才级导演、编剧和监制。《汉江怪物》、《雪国列车》《杀人回忆》,这些作品都是他的代表作。影片根据日本作家石田衣良的畅销小说改编而来,《寄生兽》(2010)是其首部英文片,也是他首次将漫画与真人结合的电影作品。(以上信息来源:《南方都市报》)《小飞象》 导演:蒂姆...

-

史铁生写我与地坛时娶媳妇了吗

史铁生写我与地坛时娶媳妇了吗,,编者按:我与地坛一书的作者是史铁生,于2000年出版。这本书曾获国家图书奖、中国作家协会创作室奖等奖项,也是中国首部获诺贝尔文学奖的小说。我与地坛作者之1、曾获茅盾文学奖,现为北京作家协会副主席的史铁生,其文笔清新隽永却又不失细腻,尤其是地坛中所写的“我与地坛时娶媳妇了”这一句子。现在许多人都将史铁生形容为一个爱写作爱疯了的老头,可事实上,这个在北京、在中国的作家史...

-

靳东最新谍战剧:他潜伏在敌人身边,却毫不

靳东最新谍战剧:他潜伏在敌人身边,却毫不知情!,,《守卫者-浮出水面》主演: 靳 东、韩 雨芹类型: 剧情/悬疑播出平台: 东方卫视(周播剧场)、浙江卫视简介:《守卫者——浮出水面的影子》,由李骏导演。该剧以经济改革为背景讲述了在改革开放的大背景下,通过讲述一个个小人物命运沉浮来折射时代大背景的故事。《守卫者们》作为中国首部现代都市刑侦电视剧,它不同于以往国内同类题材的作品,不仅具有鲜明的年代特色...