分红型和消费型保险的区别是什么?买哪种好?

!分红型和消费型保险的区别是什么?前者指保险公司将其实际经营成果优于定价假设的盈余,按一定比例向保单持有人进行分配的人寿保险产品;而后者是投保人跟保险公司签定合同,在约定时间内如发生合同约定的保险事故,保险公司按原先约定的额度进行补偿或给付。分红保险:是指保险公司在每个会计年度结束后,将上一会计年度该类分红保险的可分配盈余,按一定的比例、以现金红利或增值红利的方式,分配给客户的一种人寿保险。分红保险是世界各国寿险公司规避利率风险,保证自身稳健经营的有效手段。相对于传统保障型的寿险保单,分红保单向保单持有人提供的是非保障的保险利益,红利的分配还会影响保险公司的负债水平、投资策略以及偿付能力。消费型保险:所谓消费型保险产品又称“纯保障型产品”,一般以意外、医疗、重疾保障为主。消费型保险产品通常强调突发性、偶尔性的特征。消费型重疾险是指被保险人如果保险期满没有发生重疾,所交保费不予返。一般来说,消费性重疾险保费相对较低。消费型保险相当于“租”,租一年保障一年,租十年保障十年,租20年保障20年。其特点是:年龄小的价格便宜,但价格会随着年龄的增加而增加,年龄越大价格上涨的幅度就越大。消费型保险主要为意外险、寿险、健康险。特别是健康险。它的续保是有条件的,如果在保障期内出现疾病,下一年度会重新核保,轻则加费、除外,重则会拒保。这就造成了你最需要保障的时候却没有保了。因为消费型保险保费便宜,所以大多无法独立投保,需要附加在其他返还型保险上面,并且主附险保额需要遵循一定比例的。其实分红保险简而言之就是分享红利,享受公司的经营成果,而消费型保险主要适合那些年纪较轻、事业处于成长期、收入较低的人群。

消费险的话就是你交了费用不上就没了,没有现金价值,分红险就是前期交钱,后期根据合同规定可以领钱,看你个人需要购买哪个,有一些健康险也属于消费险,这个买上是可以保障你自身的。

各有各的好,消费型的保降高,但没事保费就消费了。分红型保险保费贵,但保障较低,不过可以存下一笔钱。

,保险业现在发展得很快,每家保险公司都有N多种产品,有消费型,储蓄型,定期返还型,定期消费型,有终身型,分红型,万能型,有健康险,医疗险,意外险,教育金,养老金,还有家庭责任险,等等。那么对于选择来说,要从这么种产品中选出适合自己的还真是不太容易,对于保险经纪人来说,这就是小菜一碟了,我们每天都要从上千的产品库中帮助客户匹配和筛选最能满足需求的保险产品,但是仅从消费与返还两点来说产品的好与不好,是不能绝对的,不同的产品适合不同的人群。简单说,消费型适合年轻人,收入不高的阶段,可以用较大的杠杆作用,让自己先拥有一部分保障,它的特点是保费低保障高,还有的根据健康状况,有可能获得最便宜的费率。定期返还型,一定是到一定阶段会把成本全部退回,有儿童的也有成年人的,相对于消费型它更贵一点,因为无论哪种风险发生,保费都没有损失,或许也赚不少钱呢。它适合不认可消费型的,对家庭承担较大责任的,有一定经济基础的。我的博客中有一偏对各种型式的保险产品的分析——“怎么读懂自己的保单”,您可以直接与我详细咨询。

消费型是像医保,到期无钱,得到几十年的高额保障。返本型是到期返还所交保费,你交了多少返你多少,用了几年时间存了一笔钱。分红型的是到期所交保费加分红来给你,是盈利型的。

相关内容

-

手印按在名字上还是空白处

手印按在名字上还是空白处,,劳动合同按手印一般在签名上面。在法律中公司没有规定必须要求员工在手签后再签订用工合同,手签与手印具有同等效力,如果合同中有签名则不必,当事人以合同形式订立合同的,当事人按照约定签名、盖章或者签字的,合同成立。依照法律、法规或者当事人的行政规定,合同应当以书面形式订立;当事人不采取书面形式,一方履行了必要义务的,应当订立合同;如果对方接受,手印不一定要印在姓名上,法律没有...

-

送东阳马生序500字翻译

送东阳马生序500字翻译,,我年幼时就爱学习。因为家中贫穷,无法得到书来看,常向藏书的人家求借,亲手抄录,约定日期送还。天气酷寒时,砚池中的水冻成了坚冰,手指不能屈伸,我仍不放松抄书。抄写完后,赶快送还人家,不敢稍稍超过约定的期限。因此人们大多肯将书借给我,我因而能够看各种各样的书。已经成年之后,更加仰慕圣贤的学说,又苦于不能与学识渊博的老师和名人交往,曾快步走到百里之外,手拿着经书向同乡前辈求教...

-

送东阳马生序前两段翻译

送东阳马生序前两段翻译,,《送东阳马生序》前两段翻译:我年幼时就爱学习。因为家中贫穷,无法得到书来看,常向藏书的人家求借,亲手抄录,约定日期送还。天气酷寒时,砚池中的水冻成了坚冰,手指不能屈伸,我仍不放松抄书。抄写完后,赶快送还人家,不敢稍稍超过约定的期限。因此人们大多肯将书借给我,我因而能够看各种各样的书。已经成年之后,更加仰慕圣贤的学说,又苦于不能与学识渊博的老师和名人交往,曾快步走到百里之外...

-

送东阳马生序全文翻译

送东阳马生序全文翻译,,翻译我小时候特别爱好读书。家里贫穷,没有办法得到书来读,(于是)常向藏书的人家去借,亲手用笔抄写,计算着日子按期归还。(这天)天气十分寒冷,砚池里(的墨水)被冻得像冰一样硬,(而且)手指不能够自由伸屈,但却仍然不敢放松(抄书)。等到抄写完毕,跑着把书送还,不敢稍稍超过约定的期限。因为这样,许多人都愿意把书借给我,于是我虽然愚笨,终于能够有所收获。当我从师求学的时候,背着书箱...

-

送东阳马生序12段翻译

送东阳马生序12段翻译,,我年幼时就非常爱好读书。家里贫旁,无法得到书来看,常常向藏书的人家求借,亲手抄录,计算着日期按时送还。天非常寒冷,砚台里的墨汁都结了冰,手指冻得不能弯曲和伸直也不放松读书。抄写完毕后,便马上跑去还书不敢超过约定的期限。因此有很多人都愿意把书借给我于是我能够遍观群书。成年以后,我更加仰慕古代圣贤的学说,又苦于不能与学识渊博的老师和名人交往曾经赶到数百里以外,拿着经书向乡里有...

-

民办学校和公办学校的区别

民办学校和公办学校的区别,,1、定义不同民办学校是公司、社会组织或者个人等出资,建设的学校;公办学校主要是国家出资,建设的学校。不过,民办学校和公办学校都是经过各个部门审核通过的学校。2、缴费额度不同民办学校的学费需要一万左右,毕竟是公司、社会组织或者个人出资,以盈利为目的的教育孩子;公办学校的学费需要五千左右,国家付出较大的资金链,让家长的负担少一些。3、师资力量不同民办学校对于教师来讲,各方面...

-

公办学校和民办学校的区别

公办学校和民办学校的区别,,1、定义不同民办学校是公司、社会组织或者个人等出资,建设的学校;公办学校主要是国家出资,建设的学校。不过,民办学校和公办学校都是经过各个部门审核通过的学校。2、缴费额度不同民办学校的学费需要一万左右,毕竟是公司、社会组织或者个人出资,以盈利为目的的教育孩子;公办学校的学费需要五千左右,国家付出较大的资金链,让家长的负担少一些。3、师资力量不同民办学校对于教师来讲,各方面...

-

仲裁与诉讼的区别

仲裁与诉讼的区别,,一、两者的管辖权的取得方式有所不同在整个诉讼过程中,涉案的一方当事人向其当地有管辖权的法院提起诉讼,当地法院对案件受理后,涉案的另一方是必须要去应诉的;但是通过仲裁委员会而申请得到的仲裁,也是要有仲裁协议的,就是说合同中双方订立的仲裁条款或者是纠纷发生前、发生后涉案的双方当事人互相达成一致的仲裁协议。二、两者中审理者的产生的方式也有所不同诉讼案件中审判员是会根据案件的不同类型并...

-

签订与签定的区别 法律

签订与签定的区别 法律,,1、签订的订是经过商讨而立下的意思。而签定的定的许多义项中,相关的义项也有商定,意即通过协商使之确定。从它们的含义可以看出,对于合同或者条约来说,似乎用签订或签定都是合适的,而且都是即签署——签了字就生效,程序和效力都一样。所以,两者的选用似乎就是习惯和规范用法的问题了。但从法律用语上说,应该写签订,而不应写成签定。法律用语比较严谨,不应该乱用替代词,而让妄生歧义。因此,...

-

签约主播和不签约区别

签约主播和不签约区别,,签约主播就是要把自己的个人资料身份信息等交付给平台,与平台达成合作关系,一般合同上要写明薪资标准、工作时间、需要履行的责任与义务,以及跳槽违约的赔偿。一旦签订完合同,就具有了法律约束力,如果发生了跳槽等违约情况,平台有权对你提出诉讼,获得赔偿。签约主播的好处就是平台会给你提供固定工资,明确提成标准和收入分配。如果不签约,那就可能只拿礼物分成,并且得不到平台的推广资源,好处就...

-

宜租机怎么取消订单退押金

宜租机怎么取消订单退押金,,天极网 IT新闻频道现在,越来越多的用户喜欢使用互联网金融平台进行融资租赁服务,但对于如何取消订单退押金这个问题却不是很清楚。一般情况下,用户在进行贷款前,首先需要先查看自己的押金是否退还了。如果不能退回则可通过以下两种方式进行:1、申请退款;2、申请解除服务合同。需要注意的是,用户在进行办理租赁业务前建议先下载宜租机 APP进行使用,因为会在 APP上有详细的服务信息...

-

宜租机怎么取消订单退押金

宜租机怎么取消订单退押金,,天极网 IT新闻频道现在,越来越多的用户喜欢使用互联网金融平台进行融资租赁服务,但对于如何取消订单退押金这个问题却不是很清楚。一般情况下,用户在进行贷款前,首先需要先查看自己的押金是否退还了。如果不能退回则可通过以下两种方式进行:1、申请退款;2、申请解除服务合同。需要注意的是,用户在进行办理租赁业务前建议先下载宜租机 APP进行使用,因为会在 APP上有详细的服务信息...

-

爱情歌曲排行榜前十名:你是我心里的一首歌

爱情歌曲排行榜前十名:你是我心里的一首歌,唱出我的爱恋!,,1、最经典的爱情歌:《月亮代表我的心》2、最具代表性的情歌《甜蜜蜜》、《小酒窝》(张信哲) 、《爱很简单》《很爱很爱你》、3、最有意境的情歌:《约定》、《至少还有你》;4、最好听的歌曲:《可惜不是你》。5、最受欢迎的男女对唱曲目:张学友-李克勤、周华健庾澄庆;6、最佳影视插曲(电影):《情深深雨濛蒙》, 《当爱已成往事》,《明天我要嫁给你...

-

工行的套卡怎么还?工行信用卡还款方式有哪

工行的套卡怎么还?工行信用卡还款方式有哪些?工行信用卡还款攻略!,,当你的信用卡额度已经用完,并且在消费时出现了被封卡的情况,银行会将信用卡金额收回并将你列为黑名单。如果在银行的系统中,你的信用卡消费额度是没有被使用过的,那么就可以用套卡来还款了。如果工行发出邀请,被邀请人需要提供证明信用卡是自己的真实用途。例如信用卡账单日显示11月26日、12月2日,但是可以提供证明的时间是12月3日等。同时建...

-

承租方合同期满**要征地,承租方还要给补

承租方合同期满**要征地,承租方还要给补贴么?,,在我国,如果遇到土地征用的话,被征地方是有权利获得土地补偿的。这在一定程度上来说是避免了纠纷。但是在现实生活中,还是有很多单位、企业以及个人因为在合同期内**征收土地或者拆迁而遇到纠纷不能得到及时解决。那么在合同期内**征收土地或者拆迁过程中应该给予承租方哪些补偿呢?要补偿给谁?下面北京东易律师事务所高级合伙人史西宁律师为大家详细解答一下这个问题。...

-

房子违约起诉胜了开发商能赔钱么

房子违约起诉胜了开发商能赔钱么,,开发商不按合同约定交房,可以要求赔偿吗?如果是房屋质量问题,购房者有权拒绝交房;如果是开发商违约也要承担违约责任。违约金按中华人民共和国合同法第二百一十四条规定:“当事人一方不履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任。”中华人民共和国民法典第一千一百九十八条规定:“当事人一方不履行合同义务不严不牢,给对方造成损失的,损失赔偿额...

-

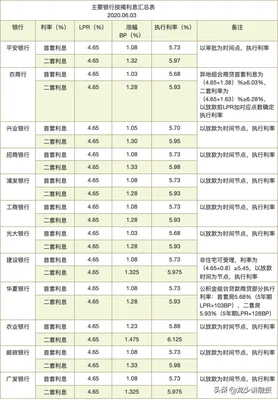

抵押贷款一般利息是多少钱(汽车抵押贷款

抵押贷款一般利息是多少钱(汽车抵押贷款一般利息是多少钱),,借款利息:房舍抵押一般利息是在7%左右,实际要看当地银行国策。额度一般而言状况下货品住宅的抵押可以达到70,而商铺和写字楼的抵押可以达到60%,工业厂房的抵押可达到50%。...

-

直播公会是干什么的,直播公会是做什么的

直播公会是干什么的,直播公会是做什么的,,1、直播公会就相当于明星的经纪公司,主要负责招募主播,包装及培养主播。2、相应的平台也会给公会一些优惠政策,比如置顶的推荐位,活动的参与权,提现额度等等。3、公会签约主播薪资有两种形式,一种是有保底的底薪+提成,一种是没有底薪,全部是提成分红。加入公会会比正常个人主播分成比例至少高5%,像全国前十的左四右五传媒可能分成更高。...