以固定资产换取长期股权投资是不是非货币性资产交换

是的。要看是不是非货币性资产交换,首先需要看交换双方用来交换的资产是不是都是非货币性资产,非货币性资产是指未来获得的经济利益流入是不确定的,可见固定资产和长期股权投资都是非货币性资产,然后还要看交易中是否涉及到现金对价的问题,如果不涉及对价则无需考虑,如果涉及对价,要看对价占非货币性资产价值的比例,该比例小于20%时可以确认为非货币性资产交换。

1属于非货币性资产交换。换入资产以公允价值计量。换入资产的入账价值总额=换出资产的公允价值+补价=190+10=200借:固定资产43.81无形资产186.19长期股权投资减值准备30贷:长期股权投资250银行存款10。

.。A公司和B公司均为增值税一般纳税人。适用的增值税税率均为%。年月日,A公司以一批库存商品和固定资产与B公司持有的长期股权投资进行交换,A公司该批库存商品的账面价值为万元,不含增值税的公允价值为万元;固定资产原价为万元,已计提折旧万元,未计提减值准备,该项固定资产的公允价值为万元,交换中发生固定资产清理费用万元。B公司持有的长期股权投资的账面价值为万元,公允价值为万元,假设该项非货币性资产交换具有商业实质。则A公司该项交易计入损益的金额为.。借:固定资产清理累计折旧+..贷:固定资产--客车--货车.借:固定资产--C设备--D设备贷:固定资产清理营业外收入。

你这哪里来的资产减值损失啊?题里都说了没有减值的。影响利润总额的数字等于总收益减总损失。总收益是按权益法合算的长投入帐价值4800,总损失是固定资产清理4600加支出的费用100等于4700。所以相减等于100。

相关内容

-

财务和会计有什么区别

财务和会计有什么区别,,1、面向的时间范围不同:会计是面向过去,必须以过去的交易或事项为依据,是对过去的交易或事项进行确认和记录。而财务是注重未来,是基于一定的假设条件,在对历史资料和现实状况进行分析以及对未来情况预测和判断的基础上,侧重对未来的预测和决策。而经济业务或事项应不应该发生、应发生多少,是财务会计需要考虑的问题。2、作用不同:财务会计主要借鉴国际经验,实现企业财务管理与国际对接,建立首...

-

我要看沈石溪写的牧羊豹

我要看沈石溪写的牧羊豹,,我最近读了一本书名叫《牧羊神豹》,故事的大意是这样的:吗,一天作者穿着一双新胶鞋在集市上溜达,一位可怜的爷爷,因为脚受伤想和作者,拿一只“小猫”与作者交换胶鞋,后来作者才得知这是一只小黑豹。由于小黑豹只有耳毛和尾尖是金色的就起名为三点金。由于三点金是由作者的牧羊犬带大的,居然成为了一只牧羊豹。有它在作者的羊儿多次化险为夷可是它有了自已的家庭为了豹宝宝它只好偷走了作者的五只...

-

创造宣言概括文章主要内容

创造宣言概括文章主要内容,,于1891年10月18日(清光绪十七年九月六日)安徽歙县的一个清苦农家。他自幼聪明好学,邻村的一位塾师认定这孩子长大后必然能成就大事,就让他免费入塾读书。有一天下大雪,当他赶到塾馆时老师已经开讲,他硬是站在门外专心致志地听老师把课讲完。这种学习精神感动了塾馆里的每一个人。1906年,他进入本县的教会学校崇一学堂免费读书,在这里学习英文、数学、理化等课程,开始接受西方资产...

-

《货币》观后感1000字

《货币》观后感1000字,,《货币》它主要分为十部,从货币的起源、发展历程到货币带来的战争通货膨胀进行了深入的探索。货币的诞生究竟给这个社会带来了怎样的影响呢?它的利弊又有哪些?这恐怕是我看完《货币》这部记录片后最想谈谈的问题。货币依然伴随着我们,它是正能量,让自由成为自由,让财富成为财富;它是负能量,让欲望成为欲望,让战争成为战争。首先关于货币产生的益处。货币的产生是基于人们对物质交换的需要,到...

-

牛头梗会不会上厕所要看你怎么训练

要看,你怎么,会不会,牛头,会上,要看,你怎么,会不会,牛头,会上,任何一只狗狗都是非常聪明的,大家在饲养牛头梗的时候,应该让狗狗更好的融入到我们的生活中,同时也要对牛头梗进行更好的训练,首先要进行的训练就是上厕所训练,狗狗上厕所的训练放方法很重要,很多纯种牛头梗犬多少钱主人们都是因为不知道如何让牛头梗上厕所,而造成了狗狗不好的生活习惯,那么我们要怎样训练呢?1.把急着想大小便的牛头梗抱到铺报纸的...

-

贝字旁的字有什么,贝字旁的字有什么相同

贝字旁的字有什么,贝字旁的字有什么相同点,,赚、狈、贺、贡、赌、贤、责、费、赏、贞、贫、贵、赠、货、败、购、负、财、贱、贩、账、贷、贪、贬、资、贯等。贝字旁一般都和钱币财富有关,因为古时以贝壳作货币。组词:赚:赚钱,狈:狼狈,贺:祝贺,赌:赌神,贤:贤明,责:指责,费:费劲,赏:赏识,贞:贞洁,贫:贫穷,贵:珍贵,赠:馈赠,货:货物,败:失败,购:收购,贱:下贱,贩:商贩,账:账户,贷:贷款,贪:...

-

一生要看的50部经典电影,你看过几部呢?

一生要看的50部经典电影,你看过几部呢?,,1、肖申克的救赎(刺激1995年)2、教父2(刺激1992年)3、勇敢的心(感动1990年)4、阿甘正传3(励志1986年)5、辛德勒的名单4(震撼1993 年)6、真实的谎言1(感人1987 年 )7、燃情岁月1 (浪漫1994年)8、泰坦尼克号3D版4D影院(催泪1997年) 激荡1998年)9、美丽人生2 (动人2000年)10、海上钢琴师(唯美2...

-

一个号就能搬砖的游戏(一个号搬砖的端游)

一个号就能搬砖的游戏(一个号搬砖的端游),,所谓“游戏搬砖”,其实就是通过在游戏中赚取金币,并把金币售卖给需要的玩家而换取真金白银。那么在现阶段,最适合搬砖的是哪一款呢?在笔者看来,刚开放全平台不删档测试不久的《剑网1:归来》手游可重点关注。一款游戏到底能否搬砖,主要取决于两方面——能否面对面交易,玩家数量是否足够多。前者决定了你能否把游戏币转移给特定玩家从而换取金钱,后者决定了游戏是否有足够的买...

-

2022年熬夜也要看完的15部电影,每一部都

2022年熬夜也要看完的15部电影,每一部都值得一看!,,《绿皮书》豆瓣评分:8.5分上映时间:2月17日 票房:8700万导演、编剧:莱恩·韦弗主演:维果莫滕森 / 艾米亚当斯推荐理由:1、《绿皮书》,一部充满正能量的电影。2、“人生就是一趟旅程,重要的不是终点而是沿途风景。”3 、这部电影是今年奥斯卡最佳影片的热门竞争者。4、该片讲述的是一位名叫马利克(马赫沙拉o阿里饰)的黑人钢琴家与一名白人...

-

今日金价多少钱一克

今日金价多少钱一克,,今天金价多少钱一克?黄金的价值是多少?首先,我们来了解一下黄金的基本信息。黄金是一种具有良好价值的投资产品,它可以作为一种货币资产或以其本身作为一般等价物,进行存储和交易。所以大家平时都喜欢用黄金来理财。其次,让我们来看看黄金的分类按其用途来分,主要分为:投资金条、金币、金饼和金章五种。按其产地来分,主要分为中国造和印度造两种。按其规格来分,主要分为:100克、10盎司(合3...

-

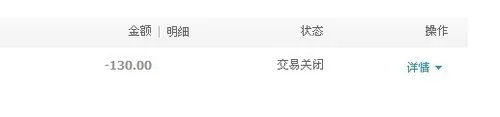

交易关闭是什么意思

交易关闭是什么意思,,首先我们来看一下什么是交易者的损失。例如:我们在买一个股票时,价格处于高点,如果这时出现了上涨的行情,由于没有上涨的利润,我们可能会担心会亏损,这时在进行交易时就很有可能被强行平仓。因此,交易者在遇到这样的情况时应该及时止损。但是很多人对这个概念并不清楚,今天我们就来为大家介绍一下交易关闭的相关知识。1.什么是交易关闭交易关闭是指交易到期后,交易系统自动关闭,使交易者无法再进...

-

贝字旁的字有什么,贝字旁的字有什么相同

贝字旁的字有什么,贝字旁的字有什么相同点,,赚、狈、贺、贡、赌、贤、责、费、赏、贞、贫、贵、赠、货、败、购、负、财、贱、贩、账、贷、贪、贬、资、贯等。贝字旁一般都和钱币财富有关,因为古时以贝壳作货币。组词:赚:赚钱,狈:狼狈,贺:祝贺,赌:赌神,贤:贤明,责:指责,费:费劲,赏:赏识,贞:贞洁,贫:贫穷,贵:珍贵,赠:馈赠,货:货物,败:失败,购:收购,贱:下贱,贩:商贩,账:账户,贷:贷款,贪:...

-

今日镍价格最新行情,今日镍多少钱一公斤?

今日镍价格最新行情,今日镍多少钱一公斤?,,今日镍市场回顾: 伦敦金属交易所(LME)期镍周一上涨1.15%,报每吨16.5万英镑。因中国需求强劲和库存减少支撑了投资者人气,同时印尼禁止出口精炼厂产品也扶助提振基本面情况。不过美元走强抑制涨幅并令铜价承压。上海期货交易所在伦盘时段内休市一日后恢复交易;上周五夜盘上扬0.75%。沪金主力合约收涨2.02%或4元至277.00元/克附近。螺纹钢、线材等...

-

抖音撩一下多少抖币

抖音撩一下多少抖币,,抖币是抖音官方推出的虚拟货币,在抖音平台内使用抖币可直接兑换其他平台服务,包括影视、音乐娱乐、短视频。这些服务将由抖音官方免费提供。抖币分为1-10元不等。其中20元可以兑换抖音账号,10-40元可以兑换抖音作品或者抖币,根据你的上传视频数量和时长、播放情况而定。抖音平台提供了一种虚拟货币。1、抖音撩一下抖币20元:用户可在抖音上上传一段视频,将会有更多的人关注你。目前抖音有...

-

小米英文名称叫什么

小米英文名称叫什么,,小米科技的英文名叫小米 Redmi,小米公司创立于小米产品发布后不久。2012年6月18日中国小米科技有限公司在香港交易所上市。目前小米已是全球第三大智能手机厂商,2018年全年全球智能手机出货量排名世界第二。从小米的英文名称中可以看到,小米公司是属于一家做互联网手机的公司,同时也是中国首家进入中国市场并开始做全球最好手机的厂商。1、2013年,由雷军创办的小米科技公司正式在...

-

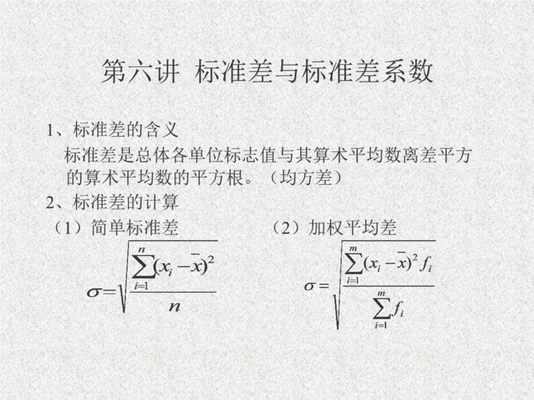

什么是标准差

什么是标准差,,标准差,是研究交易信号的一种方法。通常,交易信号可分为正向和负向。正向(即趋势)标准差主要适用于单边行情;负向(即波动)标准差主要适用于单边行情。由于不同的交易信号类型和交易策略会导致其标准差大小不同,因此一种特定的标准差(如 RM)大小也是不同的,通常定义为:标准差(RM)=均值 RM (1-1)/(1-1)≈1 RM=0.01 RM≈0.075 RM)下面,我们就来详细了解下标...

-

长江有色铝价走势分析预测,长江有色期货

长江有色铝价走势分析预测,长江有色期货开户流程,,昨日国内现货市场铝锭价格小幅上扬。其中上海地区报于元/吨(涨100),较前一交易日上涨20;广东地区报价在-元/吨之间,与上一交易日报价相比基本持平;江阴、杭州和天津等地成交价格在元/吨左右,均比前一天有所下跌。(以上信息来源:卓创资讯)今日长江有色金属网将公布明日(1月15号)的电解铜期货合约收盘情况以及沪锌主力1801合约的价格走势分析预测。1...

-

今日螺纹钢最新价格,今日螺纹报价

今日螺纹钢最新价格,今日螺纹报价,,期货方面:1、黑色品种夜盘小幅下跌。焦炭、动力煤跌超1%,铁矿石涨逾0.5%。热卷收平;锰硅大跌近2%;沥青重挫4%;橡胶微升0.06%左右。2、国内现货市场稳中有降。上海三级螺纹报价3700元/吨(理计),较上一交易日下调10元/吨;北京河钢高线报3650-3600元/吨(出厂含税价);唐山普碳方坯3520-3530元/吨。(单位均为税前)原料端:1、国产矿市...