是存款好还是买理财好

作为一个理财领域的从业者,经常会遇到客户问我这样的问题。事实上,在银行里,有一份投资者风险评估问卷。建议你去自己家附近的银行做一个认真的风险评估,看看自己能承受多大范围的风险,再考虑这个问题。

风险评估与此类似:

另外,不知道你的年龄范围,也不知道你的20万存款闲置了多久。存了20万后有什么打算?长期使用?或者只是闲置一段时间,然后有其他用途,这就涉及到产品流动性的问题。

首先介绍了定期存款的特点。安全是第一标志。国家规定公民储蓄存款享受银行存款保障制度,每个公民在每个银行享受的保障是50万元。

第二,定期存款可以保证流动性和灵活性。存入银行的定期存款可以提前部分或全部支取。如果存款期间急需用钱,未到期的存款可以直接从银行支取,提前支取的部分按当期利息计算。

第三,与理财产品相比,定期存款的收益相对较低。有一种产品叫大额存单,一般是20万存款。与普通定期存款相比,收益略高。大额存单三年期,银行比较高涨幅为50%-52%。目前年化收益在4.0%-4.18%之间,部分城市商业银行可能会达到4.2%略高。3年期存单是长期闲置资金者的。

如果你的资金只想短时间内提存产生利息,不建议你购买定期存款,因为3年以下的定期存款收益率比较低,一年期大额存单收益率只有2.15%左右。时间越短,产量越低。

如果是年轻人,建议购买银行理财产品。20万不是小数目,不建议你在网上买,尤其是在一些p2p平台上。这一两年雷暴雨比比皆是,目睹了身边无数人被打雷后的无奈和绝望。另外,支付宝、微信财付通的一些理财产品,收益也不错,但是产品种类繁多,不建议在网上大海捞针。因为理财收益会高于定期存款,当然理财产品一般都是有风险的。但银行理财产品会受到各监管部门的监管,比如银监局、中国人民银行以及一些地方政*金融部门,这些监管部门相对比较可靠。

一般你去银行,银行有专职理财经理为你介绍和服务,根据你的需求为你推荐合适的理财产品。当然,注意不要听财务经理忽悠你买一些基金或者年金保险产品,尤其是你的20万只是短期的提存,以后可以买房买车做其他用途,一般银行理财还是挺靠谱的。以下是对你的具体介绍:

银行融资,这里我只说银行自筹资金。银行理财产品种类繁多,到期期限各不相同,比较短的一天,比较长的几年。这里我只告诉你一种,就是期限不超过一年,风险评级稳定的短期理财。

2018年之前,银行理财产品大多是固定收益产品。虽然合同规范中注明该产品为无担保浮动收益产品,但会给出一个预期固定收益:预期年化收益率为4.5%,则产品期限到期。之后你就不知道这个理财是不是运行的好,是真的亏了还是赚了。反正银行会按以上收入给你利息,不超过一分,不低于一分。

当然会有很多风险。为规避此类金融风险,国家对银行理财产品实施强制性监管和改革,并发布资管新规,要求商业银行打破刚性赎回,对理财产品进行透明操作。

随着监管的逐步推进,传统银行理财产品的固定收益类将从历史舞台上逐渐萎缩。截至2020年,传统理财仍保留一部分。如果你没做过理财产品,你想去。试试,不要犹豫,去你家附近的银行,找理财经理,把你的需求告诉他,因为据我所知,各银行还是有很多种类的传统理财产品的,比如为了吸引新客户。

比较后提醒大家,高收益伴随着高风险。天空中没有什么可失去的。你要的是利息,他要的是你的本金。中国人民银行行长周小川说过一句话:“如果理财产品的收益超过10%,那么你要考虑风险有多高。”在目前的市场环境下,哪个行业能给你这么高的利率,比较赚钱的业务都写在刑法的字典里。

相关内容

-

财务章和公章的区别

财务章和公章的区别,,1、用途不同公司账务章主要用于财务结算,开具收据、发票(有发票专用章的除外)给对方、银行印签必须留财务专用章等等,能够代表公司承担所有财务相关的义务,享受所有财务相关的权利。公司公章是公司处理内外部事务的印鉴,公司对外的正式信函、 公司文件、报告使用公章,盖了公章的文件具有法律效力。若公司没有合同专用章应使用公章。2、执掌人员不同财务章一般由企业的专门财务人员管理,可以是财务...

-

答司马谏议书重点句子翻译

答司马谏议书重点句子翻译,,原文:盖儒者所争,尤在于名实;名实已明,而天下之理得矣。今君实所以见教者,以为侵官、生事、征利、拒谏,以致天下怨谤也。某则以谓:受命于人主,议法度而修之于朝廷,以授之于有司,不为侵官;举先王之政,以兴利除弊,不为生事;为天下理财,不为征利;辟邪说,难壬人,不为拒谏。至于怨诽之多,则固前知其如此也。译文:我们读书人所要争论的,特别是在“名称”(概念、理论)与“实际”是否符...

-

刘强东发布京东全员信(京东价值观升级为

刘强东发布京东全员信(京东价值观升级为“正道成功”、“客户为先”和“只做第一”),,IT之家 11 月 22 日消息,据科创板日报记者获悉,刘强东发布京东全员信,信中提到副总监级别以上降薪 10%-20%,同时捐款一亿扩充“员工子女救助基金”。据报道,刘强东在信中提到:自 2023 年 1 月 1 日起,逐步为十几万德邦的兄弟们缴齐五险一金,确保每个德邦兄弟都能“老有所养,病有所医”,为兄弟们提供...

-

微信小程序怎么开通

微信小程序怎么开通,,微信小程序的出现是现在社会上最火的,可以说是每个人家里都会有一个。很多人都是想着玩一把才会注册小程序的,因为注册小程序太麻烦了,也不会操作怎么办?其实不用太过担心,有一款新开的就可以了。微信小程序作为一个新型的软件工具,已经走在最前端了。1、用户登录微信小程序的用户界面有两个版本,一个是客户端端,一个是微信个人中心。客户端端:微信个人中心登录小程序后,会弹出一个用户入口,选择...

-

无芯卷纸怎么用方便

无芯卷纸怎么用方便,,卷纸是一种涂布纸,一般使用比较广泛。在印刷方面,卷纸也是非常受欢迎的。但是如果用卷纸来代替传统的涂布纸张的话,那么肯定就不能满足客户的需求了。无芯卷纸就为这样一个问题解决了问题。1、无芯卷纸的厚度可以在0.6 mm左右,而且它采用了先进的涂布工艺,在不改变其本身性能指标的情况下大幅提高了卷纸的生产效率。所以说,在我国无芯卷纸行业里,它已经是一种领先的工艺了。这也使得无芯卷纸在...

-

人生必看的60部电影有哪些?你看过多少呢?

人生必看的60部电影有哪些?你看过多少呢?,,1、肖申克的救赎(刺激)豆瓣评分:9.1分影片讲述的是银行家安迪因为涉嫌杀害妻子及其情人而 ?? 铛入狱。瑞德是监狱中的死囚犯,他尝试与狱友格拉姆成为朋友并想办法捞回自由。当他们一起出逃至墨西哥时,身为建筑工程师的罗素帮了他们的忙,也使二人面临更大的困境2、阿甘正传 (经典励志片 )豆瓣评分:91分影片中描述了先天智障的小镇男孩福雷斯特·华莱士在母亲的...

-

交通管制原因快递延误是什么意思

交通管制原因快递延误是什么意思,,我们在快递的时候会遇到交通管制,那么交通管制原因快递延误是什么意思?有哪些快递服务?下面一起来了解一下吧。我国大部分的城市都实行了交通管制,也就是说如果在道路上发生了交通事故,就会被管制,如果不发生意外也就没有办法送到客户手里。那么交通管制是什么意思?1、实行交通管制是指**在某些地区为了保障公共的交通的安全,而实施必要的临时管制措施,目的是为了保证人们能够有一个...

-

刘强东发布京东全员信(京东价值观升级为

刘强东发布京东全员信(京东价值观升级为“正道成功”、“客户为先”和“只做第一”),,IT之家 11 月 22 日消息,据科创板日报记者获悉,刘强东发布京东全员信,信中提到副总监级别以上降薪 10%-20%,同时捐款一亿扩充“员工子女救助基金”。据报道,刘强东在信中提到:自 2023 年 1 月 1 日起,逐步为十几万德邦的兄弟们缴齐五险一金,确保每个德邦兄弟都能“老有所养,病有所医”,为兄弟们提供...

-

微信小程序怎么开通

微信小程序怎么开通,,微信小程序的出现是现在社会上最火的,可以说是每个人家里都会有一个。很多人都是想着玩一把才会注册小程序的,因为注册小程序太麻烦了,也不会操作怎么办?其实不用太过担心,有一款新开的就可以了。微信小程序作为一个新型的软件工具,已经走在最前端了。1、用户登录微信小程序的用户界面有两个版本,一个是客户端端,一个是微信个人中心。客户端端:微信个人中心登录小程序后,会弹出一个用户入口,选择...

-

今日镍价格最新行情,今日镍多少钱一公斤?

今日镍价格最新行情,今日镍多少钱一公斤?,,今日镍市场回顾: 伦敦金属交易所(LME)期镍周一上涨1.15%,报每吨16.5万英镑。因中国需求强劲和库存减少支撑了投资者人气,同时印尼禁止出口精炼厂产品也扶助提振基本面情况。不过美元走强抑制涨幅并令铜价承压。上海期货交易所在伦盘时段内休市一日后恢复交易;上周五夜盘上扬0.75%。沪金主力合约收涨2.02%或4元至277.00元/克附近。螺纹钢、线材等...

-

无芯卷纸怎么用方便

无芯卷纸怎么用方便,,卷纸是一种涂布纸,一般使用比较广泛。在印刷方面,卷纸也是非常受欢迎的。但是如果用卷纸来代替传统的涂布纸张的话,那么肯定就不能满足客户的需求了。无芯卷纸就为这样一个问题解决了问题。1、无芯卷纸的厚度可以在0.6 mm左右,而且它采用了先进的涂布工艺,在不改变其本身性能指标的情况下大幅提高了卷纸的生产效率。所以说,在我国无芯卷纸行业里,它已经是一种领先的工艺了。这也使得无芯卷纸在...

-

诺奖得主被曝性骚扰多名中国女生(检方建

诺奖得主被曝性骚扰多名中国女生(检方建议判3年),,2022年10月10日,菲尔·迪布韦克(Philip H.Dybvig )和其他两位经济学家被联合授予诺贝尔经济学奖,他们“对银行和金融危机的研究”卓有贡献。菲尔·迪布韦克毕业于耶鲁大学,任教于华盛顿圣路易斯大学商学院。在欢庆的声音中,一位多年前曾在菲尔·迪布韦克手下读书的中国前女留学生勇敢地发出了不同的声音。在广受留学生欢迎的微信公众号“一亩三...

-

电子照是什么意思,电子版证件照是什么意

电子照是什么意思,电子版证件照是什么意思,,演示机型:Iphone 12&&华为P40&&小米11 系统版本:iOS14.4&&EMUI11&&MIUI12.0.7 电子照是由各单位依法出具的、具有法律效力的各类证照、证明、批文、鉴定报告、办事结果等文件,比如有身份证、结婚证、银行还款流水证明、营业执照等。广泛应用在教育,企业等单位的档案材料中;制作过程是,先用数码相机拍出要建档人的3...

-

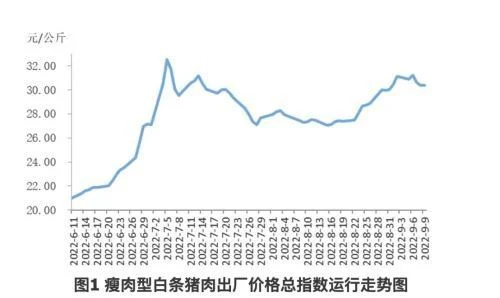

最近猪肉价格多少钱一斤(开心!?跌跌跌……

最近猪肉价格多少钱一斤(开心!?跌跌跌……猪肉只要9元一斤),,中新网客户端北京7月2日电 “买猪肉吗?10块钱以下的那种。”今年以来,“二师兄”坐上了滑梯,价格一路向下,如今8、9元的猪肉已在眼前。北京市丰台区某超市售卖的猪肉 中新网记者 谢艺观 摄9元多一斤的猪肉重现市场据农业农村部对全国500个县集贸市场和采集点监测,6月份第4周,全国生猪均价13.76元/公斤,同比下降57.0%。若从1月...

-

云喇叭快递是什么东西,云喇叭快递在哪里

云喇叭快递是什么东西,云喇叭快递在哪里,,云喇叭快递是一款主打强通知的快递信息通知类平台,云喇叭的目标客户为快递员,这个平台可以帮助快递员自动打电话和发短信通知用户取快件。全国每天几千万快递主要靠快递员人工通知用户取快件,云喇叭采用云中心服务器和移动互联网技术实现快递通知机器人,将派件过程智能化,简化了流程,提高了效率。...

-

十大经典电影排行榜,你看过哪几部?

十大经典电影排行榜,你看过哪几部?,,十大经典影片排名1、肖申克的救赎2、公民凯恩3、教父4、阿甘正传5、勇敢的心6、辛德勒的名单7、真实的谎言8、燃情岁月9、泰坦尼克号10、活着(又名:饮食男女)《肖申克》是部非常不错的片子。这部片子的主题很深刻、耐人寻味!它向我们展示了一种精神——信念的重要性和不可动摇性。《 肖 申 克 》 的故事发生在一座海滨城市里,银行家安迪因为涉嫌杀害妻子及她的情人而...

-

微信银行卡拒绝交易是什么意思

微信银行卡拒绝交易是什么意思,,很多人在使用微信支付的时候,有时候会收到这样的提示,微信支付卡上没有余额。这是什么情况呢?怎么回事呢?微信支付卡拒绝交易是银行对该账户有异常交易的资金采取措施暂停该账户非经营活动,或者在限制期内终止该业务,不允许其继续使用。1、什么是拒绝交易?拒绝交易是指银行在办理业务时,按照法律规定,银行可以拒绝客户通过任何渠道办理业务。拒绝交易的情形包括:1、存在违规交易行为:...

-

取暖“小三件”受欧洲客户欢迎(这里的帽

取暖“小三件”受欧洲客户欢迎(这里的帽子在欧洲火了),,由于能源价格飞涨,即将来临的冬天让欧洲人非常头疼。受此影响,我国保暖用品到欧洲市场的出口量明显增长,号称取暖“小三件”的帽子、围巾、手套,受到欧洲客户的欢迎。义乌国际商贸城的经营户章芳洁从事帽子出口已有30年时间,目前公司产品80%都出口到欧洲市场。章芳洁拿出几顶帽子告诉记者,这款兔毛帽子是今年出口欧洲最火的产品之一,累计已经卖掉20多万顶...