国地税合并对企业的影响是怎样?

以前我们缴税,按照不同的税种,去国税或地税缴纳。不过,听说国地税合并了,很快就会执行。那么,我想知道,国地税合并对企业的影响是怎样呢?求大家告知,谢谢了!

1、随着金三系统上线,国地税征管系统合并,也具备了机构合并的基础,将来企业受的监管肯定更加多一些。不可否认的是,以往国税检查出企业房产税、个税、土地增值税等方面的问题也有不深入追究的情况;地税检查出增值税或企业所得税的问题,也有类似的情形。但机构合并后,这些盲区肯定不复存在了。

2、企业信息对比数据增多,日常监管力度加强。现有国地税日常监管评估或大数据的风险指标对比,提取指标的税局往往不考虑其负责税种之外的纳税情况。可预期的是,今后全税种纳税信息都可实现对比分析,企业合规性要求更强。

3、国地税联合行动变多,违法成本企业不可承受。近年来,随着《国家税务局地方税务局联合稽查工作办法》等系列文件的公布,国地税合作相比5年前明显加强,但终归不属于同一个机构,每年联合行动次数仍然不多。但将来国地税联合行动肯定会越来越多,稽查都是全税种的,企业违法成本将急剧上升。

印花税,是税的一种,是对合同、凭证、书据、账簿及权利许可证等文件征收的税种。纳税人通过在文件上加贴印花税票,或者盖章来履行纳税义务。

不过目前是否真的取消印花税仍有待商议,但是如果真的取消印花税,对企业绝对是个好消息。

1、不需要两头跑,一次性办完业务不费劲。比如说建筑企业去项目所在地预缴税款,如果涉及申报个税,则可能需要再跑一趟地税局,合并后一次搞定,为企业节约不少时间。

2、征管口径统一,减少争议。营改增之后,有很多企业增值税在国税,企业所得税在地税。与增值税、所得税都在国税局管理的企业对比,地税局掌握的企业所得税管理口径可能和国税局有所区别,合并后有利于减少争议。

3、普法力度更强,服务质量更好。国地税联合行动,普法效果肯定是更好的,服务质量妥妥上升。且随着机构合并,以后国地税业务一窗通办指日可待。

相关内容

-

捕蛇者说全文的解释

捕蛇者说全文的解释,,永州的野外出产一种奇异的蛇:(它)黑色的质地白色的花纹,如果这种蛇碰到草木,草木全都干枯而死;如果蛇咬了人,没有能够抵挡蛇毒的办法。然而捉到后晾干把它用来作成药饵,可以用来治愈麻疯、手脚拳曲、脖肿、恶疮,去除坏死的肌肉,杀死人体内的寄生虫。起初,太医用皇帝的命令征集这种蛇,每年征收这种蛇两次,招募能够捕捉这种蛇的人,(允许用蛇)抵他的税收。永州的人都争着去做(捕蛇)这件事。有...

-

二手房征税的内容是什么?二手房征税的税率

二手房征税的内容是什么?二手房征税的税率是多少?,,在中国,房产税是针对所有房屋的,从根本上来说,它是针对所有房屋的。如果是房产属于“其他产权”,则要交房产税。但从现行的政策来看,不能满足以上条件的话,就要从交易价格中扣除其差额部分征税。1、税收的征收对象从税收的征收对象来看,房产税的征收对象为房产。在我国,税收的征收对象可以分为房产、土地、货币、实物和无形资产。房地产的基本性质是商品生产和流通的...

-

安徽白酒品牌

安徽白酒品牌,市场,情况,税收,安徽,上个世纪,谁知道安徽白酒市场的大概情况!安徽是白酒生产和消费的大省,上个世纪,徽酒几乎与川酒、鲁酒形成三足鼎立之势,白酒一度是安徽税收的主要支柱之一。近年来,川酒、黔酒已经成为我国白酒的代表产地,连苏酒、鄂酒也开始在全国攻营拔寨强势复苏,唯独徽酒在全国的影响力日渐下滑。中投顾问食品行业首席研究员陈晨认为,竞争力缺乏是徽酒日渐落后的主要原因。 安徽白酒历史悠久...

-

安徽白酒品牌

安徽白酒品牌,市场,情况,税收,安徽,上个世纪,谁知道安徽白酒市场的大概情况!安徽是白酒生产和消费的大省,上个世纪,徽酒几乎与川酒、鲁酒形成三足鼎立之势,白酒一度是安徽税收的主要支柱之一。近年来,川酒、黔酒已经成为我国白酒的代表产地,连苏酒、鄂酒也开始在全国攻营拔寨强势复苏,唯独徽酒在全国的影响力日渐下滑。中投顾问食品行业首席研究员陈晨认为,竞争力缺乏是徽酒日渐落后的主要原因。 安徽白酒历史悠久...

-

安徽白酒品牌

安徽白酒品牌,市场,情况,税收,安徽,上个世纪,谁知道安徽白酒市场的大概情况!安徽是白酒生产和消费的大省,上个世纪,徽酒几乎与川酒、鲁酒形成三足鼎立之势,白酒一度是安徽税收的主要支柱之一。近年来,川酒、黔酒已经成为我国白酒的代表产地,连苏酒、鄂酒也开始在全国攻营拔寨强势复苏,唯独徽酒在全国的影响力日渐下滑。中投顾问食品行业首席研究员陈晨认为,竞争力缺乏是徽酒日渐落后的主要原因。 安徽白酒历史悠久...

-

不丹媒体怒斥印度

不丹媒体怒斥印度,边界,中国,测量,麦克,印度,麦克马洪线现状是什么,中国的耻辱麦克马洪线(Mc Mahon)是一条由英国探险家为印度测量时划的一条位于英属印度和 *** 的边界。其走向起自不丹和 *** 交界地图,沿分水岭和山脊线至云南的尖高山,将传统上 *** 当局享有管辖权、税收权和放牧权的约9万平方公里领土都划进印度去。英属印度 *** 和印度都声称这条边界就是正式疆界。对于这条“边界线”...

-

安徽白酒品牌

安徽白酒品牌,市场,情况,税收,安徽,上个世纪,谁知道安徽白酒市场的大概情况!安徽是白酒生产和消费的大省,上个世纪,徽酒几乎与川酒、鲁酒形成三足鼎立之势,白酒一度是安徽税收的主要支柱之一。近年来,川酒、黔酒已经成为我国白酒的代表产地,连苏酒、鄂酒也开始在全国攻营拔寨强势复苏,唯独徽酒在全国的影响力日渐下滑。中投顾问食品行业首席研究员陈晨认为,竞争力缺乏是徽酒日渐落后的主要原因。 安徽白酒历史悠久...

-

2019年小微企业所得税优惠政策

2019年小微企业所得税优惠政策,企业,条件,税收,优惠,小微,小微企业的三个条件都必须符合才能享受优惠吗只有小微企业符合所规定的所有条件,才可以享受税收方面的优惠。 根据《关于实施小型微利企业普惠性所得税减免政策有关问题的公告》第二条 本公告所称小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企...

-

公租房新政策是什么_专区精选

,社会团体,经营,计算,税收,年度,近几年,国家推出的公租房给低收入群众减轻了住房困难,越来越多人想要了解并申请入住。而公租房的相关政策也是大家比较关注的问题,那么今天PChouse就公租房最新政策是什么来为大家介绍一下。公租房最新政策是什么:1、企事业单位、社会团体以及其他组织捐赠住房作为公租房,符合税收法律法规规定的,捐赠支出在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。对经营...

-

上海购买商住两用房有哪些政策_专区精选

,税收,交易,缴纳,住宅楼,办公房,上海的商住两用房备受业主关注,上海购买商住两用房有哪些政策?今日就由PChouse为你一一解答。1、商住两用房不能户口落户、没有学区派位,首付较高50%,在水电费的计价标准上,商务办公房要高于住宅楼,住宅楼的使用年限是70年,而商务办公房只有50年,其契税按3%缴纳。2、未来使用费用不确定。商住用房如按公建用途规定,他的水、电、暖等使用费用都将采取商用价格。所以...

-

什么是残保金,残保金如何计算?

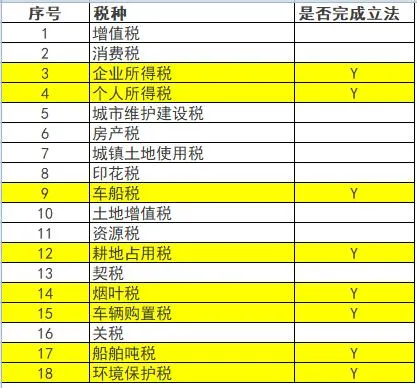

什么是残保金,残保金如何计算?,税收,规章,车辆,税种,你知道, 但是你知道吗?目前有个人所得税、企业所得税、车船税和环保税、烟叶税、耕地占用税、船舶吨税、车辆购置税这8个税种经由世界人大立法,另外税收事情凡是请托行政法规、规章及规范性文件来规则。诚然,以上税种不是全体你的企业都会涉及的。之前有朋友感觉说税务局让敷陈残保金,当初收的税越来越多了。也有朋友说,你说了这么多税种,我怎么没看到残疾人保...

-

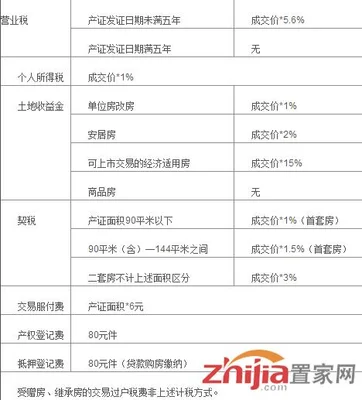

首套房契税收费标准是什么_专区精选

,收取,房款,税收,首套,套房,买房需要缴纳契税,首套房契税收费标准是什么,今天就让PChouse来为大家讲解一下。首套房契税收费标准:1、首套房的契税现在履行的是90平方米以下的首套房或二套房按总房款的1%收取,90平方米以上的首套房按总房款的1.5%收取,90平方米以上的二套房按总房款的2%收取。假如你购买的120平方米的房子是首套房,契税交纳份额即是1.5%。2、新的方针,不一样面积的房子,...

-

房子交税怎么算_专区精选

,缴纳,印花税,情况,收取,税收,房子都是要交税的,那么房子交税怎么算,今天PChouse来为大家讲解一下。 1、新房房税项:契税、公修基金、印花税等。印花税是一个很古老的税种,目前一般按照每本房权证收取5元的政策来收取,但是在有些地方印花税可以获得暂免。 2、二手房:契税、个税、营业税(未满5年的)、交易手续费、合同印花税、转移登记费 、国土工本费5块、权证费、中介费,如果要按揭的还有:抵押...

-

房产购置税是什么_专区精选

,买方,税收,提交,房屋,契税,购买新房子时需要了解各方面内容,尤其是税费事项。那房产购置税是什么?PChouse带大家一起了解下吧。房屋购置税是房产购置所需要提交的税收。买卖已购公有住房和经济适用住房的买卖双方在办理产权交易时,房屋建筑面积在120平方米(含)以下的,买方应交纳房屋成交价2%的契税;建筑面积超过120平方米,买方应交纳房屋成交价4%的契税。具体算法如下:1、测绘费1.36元/平方...

-

房产联网是什么意思_专区精选

,平台,登记,管理基础,不动产,税收,近年来,房地产界陆续出现了多则消息,其中一项是房产联网。到底什么是房产联网呢?接下来,且听PChouse细细说来。房产联网的意思是:全国统一的不动产登记信息管理基础平台已实现全国联网,我国不动产登记体系进入全面运行阶段。目前全国335个地市、2853个县区共设立3001个不动产登记办事大厅、3.8万个窗口,8万多一线登记工作人员平均每天为30多万企业和群众提供...

-

空置税是什么意思_专区精选

,收取,促销,抑制,需求,税收,房屋空置税可能很多人不太了解,但是在购买房屋时需要了解清楚。那空置税是什么意思?PChouse带大家一起了解下吧。通常来说,房屋空置税就是政府为了充分利用资源,而对空置的居民房屋进行收取一定量的税收。如果征收住房空置税可以打破部分开发商捂盘惜售、待价而沽的企图,迫其降价促销;对于拥有多处房产而又闲置的房主,可以迫使他们出租或出售自有房屋,这样对抑制房租、房价过快增长...

-

什么是宏观调控 | 宏观调控的手段和目的

什么是宏观调控 | 宏观调控的手段和目的是什么,财务,宏观调控,钱币,经济,政策, 我国宏观调控最经常使用的是经济才干中财务政策和钱币政策,它们被誉为宏观调控的两把拳头。1、财务政策财务政策是指 *** 应用国度估算和税收等财务才干,颠末对苍生付出的分拨和再分拨,来实现社会总供给和社会总必要平衡的1种经济政策。(1)财务付出1.税指税收,它是国度为了实现其本能机能,遵照法律厥后规定的规范,逼迫地...

-

版税是什么意思 | 版税收入与实际收入的

版税是什么意思 | 版税收入与实际收入的区别,特许,稿酬,著作权,专利权,别称,[ 紅豆blog ] 稿酬royalty (on books):稿酬别称著作权服务费,是专利权的原创人或著作权持有者对别的应用其专利权的人所扣除的钱财权益。应用有着著作权、特许权、版权、商标logo、专利权等专利权的人员便将会必须付稿酬。当代稿费规章制度的建立在我国真实实际意义上稿费规章制度的建立,是近现代的事。十九世...