1983年的黄金价是多少(1983年黄金多少钱一克)

长期以来,人民币黄金价格持续高于国际上按汇率折算的美元黄金价格。

这是有原因的。

早期的原因,在于黄金管制,在于人们对人民币的信用预期低于对美元的信用预期(具体可参考今天伊朗、委内瑞拉的比特币本币价格与美元价格差异)。

1950年4月,中国人民银行下发《金银管理办法》,冻结民间金银买卖,明确规定,国内的金银买卖统一由央行经营管理。即便在改革开放之后,1983年6月,《中华人民共和国金银管理条例》出台,依然明确规定:“国家对金银实行统一管理、统购统配的政策”。

在这一政策下,我国机关、部队、团体、国营企业、事业单位、城乡集体经济组织等的一切金银的收入和支出,都纳入国家金银收支计划;境内机构所持的金银,除经人行许可留用的原材料、设备、器皿、纪念品外,必须全部交售给人行,不得自行处理、占有。凡需用黄金的单位,必须按照规定程序向人行提出申请使用黄金的计划,由人行进行审批、供应……

2001年4月,人民银行宣布取消黄金统购统配的计划管理体制,同时组建上海黄金交易所,为黄金生产、加工和消费企业和单位团体,提供人民币价格撮合平台,而上海黄金交易所的金价,此后成为了人民币黄金现货的定价基准。

2002年10月,上海黄金交易所正式开业。

2003年开始,各大商业银行陆续推出了面向个人的黄金业务(黄金宝、纸黄金、账户黄金、实物黄金、个人黄金递延业务代理等),这意味着我国的黄金市场面对投资者全面放开。

2003年,《***关于取消第二批行政审批项目和改变一批行政审批项目管理方式的决定》(国发[2003]5号)发布,我国正式取消了黄金生产、加工、流通等环节的审批制度,中国国内的黄金市场开始进入全面市场化阶段。

在各大商业银行开发之下,居民对黄金的投资热情高涨,中国的黄金市场迎来了大发展。由于中国黄金市场个人投资者占比较高,而且以做多黄金为主,国际美元金价上涨时,国内人民币价格跟风追涨;但国际金价下跌时,国内金价却不愿意跟随,结果就出现了国内外的黄金价差。

自金交所成立以来,在绝大部分交易日里(占比90%),黄金递延费(可以理解为多头持有黄金的过夜仓储成本)都处于多付空的情况。这意味着,国内看多黄金的投资者,除交易所显示的人民币金价之外,还需要支付额外的成本给看空者。

2008年,上海期货交易所又推出了人民币计价的黄金期货——类比国际黄金市场,金交所的金价类似于伦敦金银协会(LBMA)所主导的美元伦敦金价格,而上期所的黄金期货价格,类似于纽约商业交易所(Comex)的美元期货价格。

2010年,人民银行等部委出台了《关于促进黄金市场发展的若干意见》(银发[2010]211号),中国黄金市场进入市场化新阶段,初步形成了上海黄金交易所黄金业务、商业银行黄金业务和上海期货交易所黄金期货业务共同发展的格局。

注意,这里所说的商业银行黄金业务,并不单单是指面向个人投资者的纸黄金、实物黄金及金交所黄金交易代理业务,更主要的是指黄金的抵押、借贷、租赁、资产管理等业务。

简单来说,就是中国以一己之力,形成了央行所主导的金交所现货 上期所期货 商业银行黄金业务的人民币黄金定价体系,对比于国际上英国 美国一起形成的伦敦金现货 纽交所期货 商业银行黄金业务的美元黄金定价体系。

不过,以过去多年人民币汇率计价,金交所的黄金现货交易量远远低于伦敦金的交易量,其黄金库存量,与LBMA的更是有着两个数量级的差别(LBMA有近万吨黄金库存,金交所则不足千吨);同样,上期所的黄金期货交易量和黄金,也远远低于纽交所的交易量和库存。

正因为有着交易量和库存量上的巨大差异,当前国际黄金价格的定价权,依然牢牢地被纽约和伦敦控制,而不是上海。

除了人民币和美元的信用预期价差之外,还有个进口成本的问题。

很多人知道澳大利亚、南非的黄金储量丰富,都先后成为世界上最大的黄金生产国。然而,很多人并不知道,从2007年起,中国就已经取代南非,成为世界最大的黄金生产国,一直到2020年,中国连续14年位居全球第一大黄金生产国。

即便是最大的黄金生产国,生产的黄金也远远不够中国人消费,因为中国已经连续多年位居全球第一大黄金消费国,而且每年的消费量远大于生产量。

生产与消费之间的差额,除了旧金回收之外,只能是进口,但黄金的进出口又涉及外汇管控。直到2015年之前,国内的黄金进出口,都是由中国人民银行统一进行管理的。

2015年3月4日,中国人民银行和海关总署联合发布了《黄金及黄金制品进出口管理办法》,对黄金及黄金制品进出口实行“准许证”制度,只有那些获得许可证的单位和机构,才被赋予了限定额度的黄金进出口权利。这样一来,从国外进口黄金,自然需要把企业进口的成本都算上,这也会导致国内人民币黄金的价格按照汇率计算高于国际价格。

除黄金管制导致的国内金价持续高于国际金价之外,需求同样会影响金价。

国内黄金用途偏重于做首饰,所以遇到婚庆嫁娶,或者逢年过节(如春节和国庆节),黄金的消费量比较高,会造成国内金价高于国际金价,这类似于印度的排灯节、十胜节期间,印度以卢比计价的金价都会明显高于国际金价。

还有,需要说明的是,国内黄金长期溢价还有一个原因,是上海金与伦敦金的成色不一样。

上海金的交易对象,是重量为1千克且成色不低于99.99%的金锭,而伦敦金是含金量不低于99.50%的400盎司(约为11.34千克)金锭,同样的可交割的1千克黄金,国内因为纯度更高,所以也会比伦敦金略贵。

简单总结,人民币金价长期高于国际金价,属于正常状况,其主要原因在于:

1)人民币信用与美元信用差异;

2)散户为主的投资者结构,让上海金跟涨不跟跌;

3)黄金进口成本;

4)节假日消费影响;

5)国内标准金锭纯度高于国外。

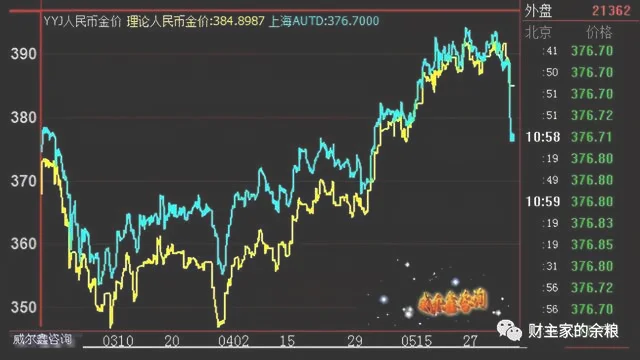

但是,但是,关注黄金价格的人应该知道,就在过去两天,不管现货价格还是期货价格,按当前人民币美元汇率折算,人民币金价居然开始低于美元黄金价格!

尤其是最近两天,在国际金价变动不大的情况下,人民币金价却出现了明显的下跌,有人就根据汇率变动,做出小时线级别(1小时之内我们认为套利者应该能填平价格差)人民币金价与理论金价(美元金价折算人民币金价)的对比。

就6月4日各大交易所的收盘价来看:

伦敦金收盘价为1890.6美元/盎司;

纽约商业交易所12月份到期期货价格1897.7美元/盎司;

不考虑汇率兑换损失及交易手续费,按照1金衡制盎司=31.1035克、人民币美元离岸汇率6.3873计算,国际金价的人民币理论价格应该如下:

国际黄金现货人民币价格应为388.2元/克;

12月份到期黄金期货人民币价格应为389.7元/克;

对比之下,6月4日上海金交所及:

上海金收盘价为383.8元/克;

上海期货交易所12月份到期期货价格为384.7元/克。

伦敦金和纽约金的一周收盘时间,均为周六早上3:00,而上海金和上期所的黄金期货的收盘时间均为周六早上2:30,半个小时的时间,不足以解释高达约5元/克的价差。

在当前汇率情况下,这种国内金价大幅低于国际金价的情况,给了跨市场的黄金投资者一个罕见且无风险的套利操作机会:国内交易所买入黄金,在国际市场等量卖出黄金。

当然,你懂的,这个套利空间不可能很大,但确确实实是一个套利的机会。但更值得探讨的是,为什么会出现这样极其反常的情况?

答案,在人民币汇率这里。

因为,国内预期人民币相对于美元的汇率将在近期出现升值,这反常的大约1.5%的国际国内黄金价差,正是体现的这种预期。

如果按照往常人民币金价相比较于美元金价会贵出来1.5%左右来计算,当前的黄金国内外价差,隐含着黄金市场对于人民币相对于美元升值的预期,在3%左右。

要是这个预期正确的话,人民币兑美元的汇率很可能进入到6.2时代。

进一步问了,为什么市场有这么强烈的人民币升值预期呢?

不过是过去一年美联储疯狂印钞 中国出口强劲的结果而已。

相关内容

-

莎士比亚戏剧创作的时代背景

莎士比亚戏剧创作的时代背景,,威廉·莎士比亚生活在一个政局动荡不安,却充满创意的时代。当时科学、宗教和文化都历经巨变,而剧场也摆脱了历史政治的影响,成为真正的娱乐。同时,哥白尼因他的“太阳中心论”而受到抨击,伽利略完成了他的黄金定律学说。莎士比亚的作品从生活真实出发,深刻地反映了时代风貌和社会本质。他认为,戏剧“仿佛要给自然照一面镜子:给德行看一看自己的面貌,给荒唐看一看自己的姿态,给时代和社会看...

-

鼓励学生的话

鼓励学生的话,,天赋是埋藏在矿里的黄金,才能是挖掘矿藏的矿工。翘首盼来的春天属于大自然,用手织出的春天才属于自己。战士的意志要象礁石一样坚定,战士的性格要象和风一样温柔。谁把安逸当成幸福的花朵,那么等到结果时节,他只能望着空枝叹息。太阳虽有黑点,却在奋力燃烧中树立了光辉的形象。一帆风顺,并不等于行驶的是一条平坦的航线。在茫茫沙漠,唯有前时进的脚步才是希望的象征。攀登山顶的脚力,生于“欲穷千里目”的...

-

邹忌讽齐王纳谏的纳的意思

邹忌讽齐王纳谏的纳的意思,,纳:接受,接纳。《邹忌讽齐王纳谏》中邹忌以生活小事喻国家大事,类比推理,大胆含蓄地指出了国家问题所在——建筑君主售受蒙蔽,在现实生活中我们总要与别人交流,使自己的见解被别人接受,从而达到交流的目的。在生活中我们要提出自己的见解主张,如果都能像邹忌那样生动形象地说理,由小到大,由浅入深,含蓄委婉地表达自己的见解,那么定能达到预期的效果。《邹忌讽齐王纳谏》中类比的手法可以把...

-

荆轲刺秦王翻译手写

荆轲刺秦王翻译手写,,秦国的将领王翦打败了赵国,俘虏了赵王,占领了所有赵国的土地,进军向北侵占土地,到达燕国南部的边界。燕国的太子丹很害怕,于是就去向荆轲询问办法,说:“秦兵早晚要渡过易水,那么虽然我想长久地侍奉您,又怎么能够做得到呢?”荆轲说:“即使是你不说,我也要请求行动。没有什么凭信之物,那就无法接近秦王。现在的樊将军,秦王用千斤的黄金,一万户的封邑。果真能够得到樊将军的首级,及燕国督亢一带...

-

黄金季节怎么护理换毛阶段的萨摩耶

黄金,季节,阶段,萨摩,萨摩耶,黄金,季节,阶段,萨摩,萨摩耶,每一个萨摩耶都会经历换毛阶段,换毛期间的萨摩耶无论走到哪里,哪里都会留下它的毛发,因此这让我们的家中每一个角落都有萨摩耶的毛发,换毛期间的萨摩耶犬身体会缺少很多的营养物质,如果不好好补充营养,那么会影响到萨摩耶的新发质量,护理萨摩耶不容易,为了它的健康着想,我们在换毛期间就要小心护理,从而保证它能够拥有光亮柔顺的被毛。首先,日常护理是...

-

选购黄金方案,教你怎么挑选到优秀的德国牧

方案,德国,黄金,牧羊犬,教你,方案,德国,黄金,牧羊犬,教你,德国牧羊犬体型完美,性格忠诚可靠,它受到很多的人的喜爱,为了让它能够成为我们家中的一员,通常我们会来到宠物商店去购买它,不同类型的德国牧羊犬外表会有所差异,而且狗狗的身体情况也都是不一样的,想要选购到优质的德国牧羊犬,我们就要擦亮眼睛去识别出它的优劣,只有增加选购常识,才能购买到优质的德国牧羊犬。标准:颈部:弓形,细长,支撑高昂的头部...

-

选购黄金方案,怎么挑选到称心如意的高加索

方案,黄金,高加索,称心如意,方案,黄金,高加索,称心如意,高加索犬体型完美,外出散步期间,看到别人领着高加索犬一起散步时,我们总是忍不住想要回头看几眼,高加索犬不仅拥有完美的外表,而且纯种高加索幼犬忠诚护主的性格也是我们大家都知道的事情,为了也能拥有一只优秀的高加索犬,我们可以到宠物商店去挑选一只回家,不同类型的高加索犬脾气秉性都是不同的,想要选购到一只称心如意的高加索犬,我们就要增加一些选购常...

-

黄金手册支招,怎么挑选到聪明的德国牧羊犬

德国,黄金,牧羊犬,支招,聪明,德国,黄金,牧羊犬,支招,聪明,德国牧羊犬性格忠诚可靠,这让不少家长都忍不住想要购买一只回家,可是当我们来到宠物市场时,我们会看到各种各样的德国牧羊犬,不同类型的德国牧羊犬性格和秉性都是不一样的,而且如果我们不认真的挑选,很容易挑选到不称心的德国牧羊犬,大家都知道德国牧羊犬的智商有高有低,为了能够选择到聪明的德国牧羊犬,我们需要学几招。怎么挑选一只聪明、并且容易训练...

-

抓住训练黄金段,成功训练优秀的雪纳瑞

黄金,优秀,雪纳,黄金,优秀,雪纳,随着雪纳瑞不断的成长,它在这期间会出现了很多的不良习惯,面对这些行为如果不及时的制止和加以纠正,它的行为将会越来越过分,为了能够让我们的训练不那么困难,我们可以抓住雪纳瑞幼犬的最佳训练时机好好的调教它,这不仅可以省去很多的麻烦,同时又可以让雪纳瑞改正错误,你想要知道雪纳瑞的最佳训练时机是什么时候吗。训练雪纳瑞3个月可以开始,3-8个月都是训练的黄金段。雪纳瑞是很...

-

抓住黄金时间段,成功调教出优秀的博美犬

时间段,黄金,博美,优秀,博美犬,时间段,黄金,博美,优秀,博美犬,随着博美犬不断的成长,它的智力和接受能力都已经到了最佳时期,为了能够培养它的良好性格和行为,我们在日常生活中需要抽出时间好好的调教它,三个月的博美犬记忆力很好,只要方法正确,适当的教育它就能理解主人的意图,从而达到我们的期望,成年后的博美犬一切行为都是从小养成的,为了让它成为人见人爱的宠物狗,我们要不断地努力。1 选择参加训练的博...

-

抓住黄金时间段,培养出优秀的斗牛犬

时间段,黄金,优秀,斗牛犬,时间段,黄金,优秀,斗牛犬,转眼间斗牛犬已经三个多月了,这个阶段的斗牛犬学习欲望和接受能力都是很强的,我们如果不抓紧时间去调教一番,那么它将会错过训练黄金段,而没有学会任何的技能,为了让英国斗牛犬能够成为优秀的宠物狗,我们要抓紧时间去训练它,调教斗牛犬不是一天两天可以完成的事情,我们要有足够的耐心和爱心,只有认真的管教才能让它学会一切本领。斗牛犬训练最好的时期是什么时候...

-

抓住黄金阶段,哈士奇瞬间练就一身好本事

黄金,本事,瞬间,阶段,哈士奇,黄金,本事,瞬间,阶段,哈士奇,想要让哈士奇成为优秀的宠物狗,我们就要掌握最佳时期去调教它,不少饲主在训练哈士奇之后,总是抱怨自家宠物不够聪明,其实这不是哈士奇的错,只是我们训练宠物狗的时间不对,三,四个月的哈士奇是训练黄金期,这个阶段的哈士奇学习欲望和接受能力都是很强的,只要我们在这方面多加训练它,它一定能成为优秀的宠物狗,如果你家的哈士奇正处于三,四个月阶段,那...

-

黄金选购守则,七个要点让你选购到称心如意

黄金,博美,让你,称心如意,守则,黄金,博美,让你,称心如意,守则,每次外出溜达,我们就会看到别人牵着博美犬散步,看到可爱漂亮的博美犬让我们很心动,为了能够拥有一只这么完美的宠物狗,我们通常会立刻去宠物市场去选购,可是当我们看到种类繁多的时,总是会有种眼花缭乱的感觉,如果不认真挑选,这很容易让我们把不好的博美犬带回家,到时候在想后悔也晚了,为了能够选购到一只优质的博美犬,我们需要按照这六个要点好好...

-

宠物小常识,怎么照顾黄金季节的拉布拉多犬

黄金,拉布拉多,季节,宠物,小常识,黄金,拉布拉多,季节,宠物,小常识,这就是人生:螨虫么?拉布拉多犬可以试下用宠物外用的霍普愈肤膏,对拉布拉多犬皮肤病效果很好的侏罗纪大使:皮肤病的拉布拉多犬在日常饲养过程中也需要关注,避免吃容易引起皮肤敏感的吃食,如牛羊鱼等,希望您按照医嘱坚持用药。自得其乐:你还要去看狗医生,香皂是人用的,得狗用的香波,不然你的拉布拉多犬是会痒死的。最爱红纤手:拉布拉多犬身上有...

-

黄金季节,怎么给昆明犬洗澡更科学

黄金,昆明,季节,科学,黄金,昆明,季节,科学,在这个丰收的季节里,我们会每天带着昆明犬外出玩耍,由于环境灰尘比较多,因此昆明犬的身上总是会脏兮兮的,为了让它的身体保持安静状态,我们就要按时给昆明犬洗澡,秋季天气凉爽,给昆明犬洗澡期间就要关注很多方面,否则稍微不关注这就会让它出现着凉感冒的情况,身体不舒服的昆明犬是我们不想看到的事情,为了让它能够顺利的洗澡,我们就要加强这方面的管理。秋天遇到较冷的...

-

饲养狗狗也需黄金搭档,介绍格力犬幼犬的饲

格力,黄金,黄金搭档,狗狗,也需,格力,黄金,黄金搭档,狗狗,也需,格力犬幼犬的饲养工作是非常重要的,因为幼犬时期的成长是非常重要的一个阶段,所以主人们就必须应该做好相应的准备工作才可以的。随着格力犬的年龄慢慢的长大,它的饲养方式也会慢慢的发生改变,狗狗主人们在饲养的时候也要根据这些改变来进行。这样才能确保格力犬幼犬的成长。其实饲养格力犬也需要关注一下黄金搭档,只有这样正确的饲养,才可以让格力犬幼...

-

黄金季节,怎么让拉布拉多犬快乐生活

黄金,拉布拉多,季节,快乐,拉布,黄金,拉布拉多,季节,快乐,拉布,度过炎热的夏季,迎来凉爽的秋季,拉布拉多犬在这个阶段里恢复了正常的食欲,因此当我们给它准备吃食时也要关注一些,秋季天气凉爽,因此我们给佛山拉布拉多犬吃食时要加热一下,这样对拉布拉多犬的健康都是有好处的,保证拉布拉多犬的吃食后,活动也是很重要的,如果拉布拉多犬缺少活动量,这会让拉布拉多犬的体质下降,想要保证拉布拉多犬身体健康,我们就...

-

2022年10月1日起,黄金多少钱一克?看看你手

2022年10月1日起,黄金多少钱一克?看看你手上的还能用多久!,,现在金价是多少? 据中国新闻网报道:根据世界贵金属协会最新数据,2021年前8个月全球累计生产了约1.24万吨的铂金和2.05吨的金条。其中,8月份单月的产量为7600千克,9月份的产量则为7800千克,10月和11月的平均产量分别为7950千克、8000千克、12500千克,12个月的合计总产量约为4.15万公斤(即43.75公...