外币资本汇兑损益产生的资本公积在该外币帐户销户后如何处理

1、外币资本折算差额计,在“资本公积”下单独设明细核算。2、《企业会计制度》规定在存在合同汇率的情况下,外币资本应按合同汇率确定,合同汇率和外币资产入账汇率不同产生的外币资本折算差额,在“资本公积”下单独设明细核算。新颁布的《企业会计准则第19号——外币折算》第十条:“外币交易应当在初始确认时,采用交易发生日的即期汇率将外币金额折算为记账本位币金额;也可以采用按照系统合理的方法确定的、与交易发生日即期汇率近似的汇率折算。因此,按照新的会计准则,外币投入资本属于外币非货币性项目,企业收到投资者以外币投入的资本,采用交易日即期汇率折算,不再采用合同约定汇率折算,外币投入资本与相应的货币性项目的记账本位币金额之间不产生外币资本折算差额。

谁给你说的,只有资本性汇兑差异才进入资本公积。

相关内容

-

手印按在名字上还是空白处

手印按在名字上还是空白处,,劳动合同按手印一般在签名上面。在法律中公司没有规定必须要求员工在手签后再签订用工合同,手签与手印具有同等效力,如果合同中有签名则不必,当事人以合同形式订立合同的,当事人按照约定签名、盖章或者签字的,合同成立。依照法律、法规或者当事人的行政规定,合同应当以书面形式订立;当事人不采取书面形式,一方履行了必要义务的,应当订立合同;如果对方接受,手印不一定要印在姓名上,法律没有...

-

关于期待的作文600字

关于期待的作文600字,, 百花期待着万物复苏的春天,鸟儿期待着自由翱翔的蓝天,鱼儿期待着碧波粼粼的海洋,树期待着扎根沃土,沐浴阳光,而我期待着人们看见自然心中的那么纯洁绿色。我看见,大雨磅礴,泥沙滚滚而下。我听见人们的点点叹息。我还听见人们昨夜里的砍伐声。人们迅速发展工业是为了有一个更加美好的家园,殊不知那建造家园的资本正在一点一点地崩坏。没错,地球我们的家园,我们建设美好家庭的基础,可若你无视...

-

目送读书笔记2000字

目送读书笔记2000字,,“所谓的父女母子一场,只不过意味着,你和他的缘分就是今生今世不断地在目送他的背影渐行渐远。你站立在小路的这一端,看着他逐渐消失在小路转弯的地方,而且,他用背影默默告诉你:不必追。”人到中年,当你读到这段话的时候,你的心会不会剧烈的颤动一下?这是台湾女作家龙应台《目送》中扉页上的一段话,说得既令人心酸又无奈,步入中年,拥有年轻时所向往、所追求的一切,名利、地位、资本,但是平...

-

复活56到59章概括

复活56到59章概括,,1、《复活》是俄国作家列夫·托尔斯泰创作的长篇小说,首次出版于1899年,《复活》是托尔斯泰最后一部长篇小说,是作家一生探索和思想的总结,被誉为俄国批判现实主义发展的高峰。2、时代背景:19世纪70年代末到80年代初,俄国的资本主义迅猛发展,农村遭到巨大的破坏,广大劳动人民的生活日趋赤贫。当时俄土战争的重负,连年饥馑给人民带来更为深重的灾难。3、这时托尔斯泰越发地关心人民的...

-

仲裁与诉讼的区别

仲裁与诉讼的区别,,一、两者的管辖权的取得方式有所不同在整个诉讼过程中,涉案的一方当事人向其当地有管辖权的法院提起诉讼,当地法院对案件受理后,涉案的另一方是必须要去应诉的;但是通过仲裁委员会而申请得到的仲裁,也是要有仲裁协议的,就是说合同中双方订立的仲裁条款或者是纠纷发生前、发生后涉案的双方当事人互相达成一致的仲裁协议。二、两者中审理者的产生的方式也有所不同诉讼案件中审判员是会根据案件的不同类型并...

-

签订与签定的区别 法律

签订与签定的区别 法律,,1、签订的订是经过商讨而立下的意思。而签定的定的许多义项中,相关的义项也有商定,意即通过协商使之确定。从它们的含义可以看出,对于合同或者条约来说,似乎用签订或签定都是合适的,而且都是即签署——签了字就生效,程序和效力都一样。所以,两者的选用似乎就是习惯和规范用法的问题了。但从法律用语上说,应该写签订,而不应写成签定。法律用语比较严谨,不应该乱用替代词,而让妄生歧义。因此,...

-

童年的朋友内容概括

童年的朋友内容概括,,主要内容:高尔基3岁时,父亲病故,母亲带他回了娘家。可惜外公是个自私、贪婪而又专横的小业主,残酷剥削雇工,放高利贷,但是,资本主义俄国的发展打断了外公的发财梦,从此破产以至于贫困潦倒。可怜的母亲改嫁之后,生病而死,十一岁的作者被外公残忍地赶出家门,从此还是一个孩子的他,只得在社会上自谋生路。中心思想:本文运用细腻而饱含深情的语言,通过通过对外祖母形象的细致描绘,表现了外祖母乐...

-

签约主播和不签约区别

签约主播和不签约区别,,签约主播就是要把自己的个人资料身份信息等交付给平台,与平台达成合作关系,一般合同上要写明薪资标准、工作时间、需要履行的责任与义务,以及跳槽违约的赔偿。一旦签订完合同,就具有了法律约束力,如果发生了跳槽等违约情况,平台有权对你提出诉讼,获得赔偿。签约主播的好处就是平台会给你提供固定工资,明确提成标准和收入分配。如果不签约,那就可能只拿礼物分成,并且得不到平台的推广资源,好处就...

-

电脑密码怎么设置(如何设置电脑锁屏密码)

电脑密码怎么设置(如何设置电脑锁屏密码),,电脑怎么设置密码?下面跟随小编一起来看看吧!联想标配510swin10T510A-14点击帐户选项打开电脑设置,点击帐户选项。点击登录选项进入页面,点击窗口左边的登录选项。点击添加按钮点击密码设置项下的电脑怎么设置密码再点击“用户账户”与“家庭安全”。再点击“用户账户”。点击“为您账户创建密码”。输入两遍你设置的密码,再点击创建密码即可。电脑怎么设置密码...

-

宜租机怎么取消订单退押金

宜租机怎么取消订单退押金,,天极网 IT新闻频道现在,越来越多的用户喜欢使用互联网金融平台进行融资租赁服务,但对于如何取消订单退押金这个问题却不是很清楚。一般情况下,用户在进行贷款前,首先需要先查看自己的押金是否退还了。如果不能退回则可通过以下两种方式进行:1、申请退款;2、申请解除服务合同。需要注意的是,用户在进行办理租赁业务前建议先下载宜租机 APP进行使用,因为会在 APP上有详细的服务信息...

-

汇率查询今日价格:人民币对美元汇率中间价

汇率查询今日价格:人民币对美元汇率中间价报6.9070,,人民币对美元中间价下调39个基点8月15日(周三)中国央行以6.5995兑一揽子货币的官方收盘价计算得出的人民币兑换美元汇率为:1:6.589。较前一个交易日(8 月14 日),贬值了 39 个基点左右。(以上数据来源为中国人民银行)在岸市场方面,8月16日凌晨3:30左右公布的数据显示:8月13日中国外汇交易中心公布的1年期和2年期远期结...

-

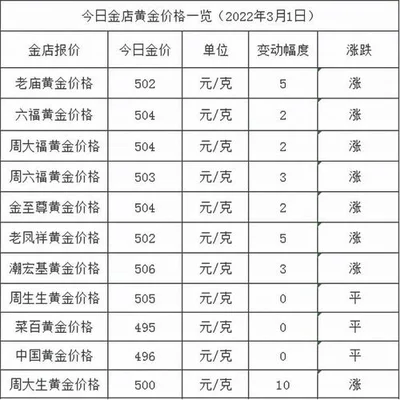

金价价格多少一克?金条价格多少钱一根?金块

金价价格多少一克?金条价格多少钱一根?金块多少钱一斤呢,,金价价格多少一克?目前,国际市场上黄金的价格是每盎司1350美元。由于我国实行的是浮动汇率制度,因此人民币与美元的汇率波动较大。根据中国人民银行公布的人民币对美元的中间价计算,目前1盎司黄金的市场价格是425元人民币左右(即:金价价格为425元每克)。为什么金价会有如此大的差异呢?因为各国货币发行量不同、经济情况不同、通货膨胀率也不同等造成...

-

电脑密码怎么设置(如何设置电脑锁屏密码)

电脑密码怎么设置(如何设置电脑锁屏密码),,电脑怎么设置密码?下面跟随小编一起来看看吧!联想标配510swin10T510A-14点击帐户选项打开电脑设置,点击帐户选项。点击登录选项进入页面,点击窗口左边的登录选项。点击添加按钮点击密码设置项下的电脑怎么设置密码再点击“用户账户”与“家庭安全”。再点击“用户账户”。点击“为您账户创建密码”。输入两遍你设置的密码,再点击创建密码即可。电脑怎么设置密码...

-

宜租机怎么取消订单退押金

宜租机怎么取消订单退押金,,天极网 IT新闻频道现在,越来越多的用户喜欢使用互联网金融平台进行融资租赁服务,但对于如何取消订单退押金这个问题却不是很清楚。一般情况下,用户在进行贷款前,首先需要先查看自己的押金是否退还了。如果不能退回则可通过以下两种方式进行:1、申请退款;2、申请解除服务合同。需要注意的是,用户在进行办理租赁业务前建议先下载宜租机 APP进行使用,因为会在 APP上有详细的服务信息...

-

汇率查询今日价格:人民币对美元汇率中间价

汇率查询今日价格:人民币对美元汇率中间价报6.9070,,人民币对美元中间价下调39个基点8月15日(周三)中国央行以6.5995兑一揽子货币的官方收盘价计算得出的人民币兑换美元汇率为:1:6.589。较前一个交易日(8 月14 日),贬值了 39 个基点左右。(以上数据来源为中国人民银行)在岸市场方面,8月16日凌晨3:30左右公布的数据显示:8月13日中国外汇交易中心公布的1年期和2年期远期结...

-

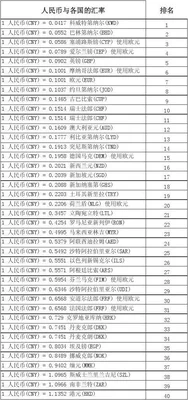

各国汇率谁说了算?看看中国怎么说,网友:霸

各国汇率谁说了算?看看中国怎么说,网友:霸气!,,货币政策和汇率政策一直是国际间复杂的博弈。货币政策,其核心内容是:维持相对稳定、可预期的通货膨胀或通货紧缩。各国外汇储备规模、全球贸易与投资等因素对各国的汇率政策产生重要影响。近期,美联储(Fed)主席耶伦称将于6月加息。这将使美联储年内加息两次,预期明年才会加息一次,成为全球货币宽松的“风向标”之一。因此,全球央行都在研究如何让汇率政策保持相对稳...

-

各国汇率是怎么定的?看看就知道!涨跌幅都

各国汇率是怎么定的?看看就知道!涨跌幅都很大!,,在国际贸易中,汇率是一个重要的参考因素,也是一个重要的参考指标。如果国际贸易中汇率与其他货币的比价关系,会对国内经济发展产生较大的影响。那么,各国汇率都是怎么定的呢?什么情况下用什么方式决定呢?这在汇率构成上又有哪些特点。本文将对这些问题进行解答。请看我梳理。..首先看一看本篇文章:外汇市场交易中货币汇率一般怎么定?1、一个国家的货币我们通常所说的...

-

人民币升破7.0关口(离岸人民币兑美元升破

人民币升破7.0关口(离岸人民币兑美元升破7.0关口),,12月5日早间,在岸、离岸人民币兑美元汇率双双升破7元。业内人士表示,在经济预期逐步向好的推动下,叠加季节性的结汇因素,人民币兑美元即期汇率或再难突破此前低点。当日早间,离岸人民币兑美元汇率最高报6.9813元,收复7元关口。截至9:04,离岸人民币兑美元汇率报6.9888元,较前收盘价涨370个基点。人民币兑美元汇率中间价也调升。外汇交易...