会计200%用得到的应交税费有关会计分录

no.1 先来图解一下应交税费的二级科目以及对应科目

次要科目

普通对应账户

计入税金及附加 的税种及科目

以下是与收入相关的应付税款明细账户:

借款:税费和附加费

贷款:应交税金——应交消费税

应交税金——应交资源税

应交税金——城市维护建设税

应交税金——土地增值税

应交税金——应交财产税

应交税费——城镇土地使用税

应付税款——应付旅行税

应付税款——应付出口关税

应交税金——(当地)教育费附加

应交税金——文化事业建设费

计入管理费用

借款:行政费用

贷款:应纳税——,应缴纳矿产资源补偿费

——应缴纳保险保障基金

——残疾人补助

计入其他科目

1、企业所得税

借:以前年度所得税费用/损益调整

递延所得税资产

贷款:应纳税——应缴纳企业所得税

递延所得税负债

或者反向输入

2、个人所得税

借方:应付员工工资/应付股利/其他应收款

贷款:应交税金-应交个人所得税

3、烟叶税

借入:材料采购/在途材料/原材料

贷方:应交税金-应交烟草税

4、进口关税

借入:材料采购/在途材料/原材料/库存商品/在建工程/固定资产

应付税款-应付进口税

付款时,借:应付税款-应付进口税

贷款:银行存款等

以上税金缴纳时,

借记“应交税金——企业所得税”等二级科目。

信贷:银行存款和其他科目

增值税有关的二级科目

应交税金——应交增值税-进项税/销项税等

增值税一般纳税人应设置“进项税额”、“销项税额抵扣”、“已缴税额”、“转出未缴增值税”、“减税”、“内销产品出口税额抵扣”、“销项税额”、“出口退税”、“转出进项税额”、“转出多缴增值税”等。

关于增值税科目的细节,下一篇文章会单独讲

no.2 不通过应交税费核算的税金

下列预计不缴纳的税款不计入应纳税额。

1、印花税

借款:税费和附加费

贷款:银行存款

2、耕地占用税

借款:在建工程/无形资产

贷款:银行存款

3、车辆购置税

借入:固定资产

贷款:银行存款

4、契税

借款:固定资产/无形资产

贷款:银行存款

相关内容

-

社戏150字概括

社戏150字概括,,“我”小时候在外祖母家和小朋友们一起去邻村看社戏的情景,处处洋溢着夏天的温馨,一切让人觉得那么和谐,自然,充满生趣。作者笔下外祖母家的平桥村,“是一个离海边不远,极偏僻的,临河的小村庄”。这个偏远的海边小村,较少受世俗的浸染,更多地保留了自然的纯朴气质,是一方“净土”。《社戏》是现代文学家鲁迅写于1922年的短篇小说,发表于同年12月《小说月刊》第13卷12号,后收入小说集《呐...

-

他们那时候多有趣啊体裁

他们那时候多有趣啊体裁,,科幻小说。《他们那时候多有趣啊》(How Interesting They Were Then)是美国科幻小说家艾萨克·阿西莫夫创作的一篇科幻小说,于1951年发表。 该作品由100多年后的一本“真正的书”而展开,描写了未来的教育模式使学生厌恶,主人公对现代教育的渴望。表达了作者对机器取代人、将人压扁的状况的忧虑和反抗。 现收入于语文人教版六年级下册第17课课文。创作背景...

-

阿q正传出自哪本小说集

阿q正传出自哪本小说集,,《阿Q正传》是鲁迅创作的中篇小说,创作于1921年12月,最初发表于北京《晨报副刊》,后收入小说集《呐喊》。《阿Q正传》是鲁迅创作的中篇小说,创作于1921年12月,最初发表于北京《晨报副刊》,后收入小说集《呐喊》。 该小说创作于1921年底,共分九章。小说以辛亥革命前后的中国农村为背景,描写了未庄流浪雇农阿Q,虽然干起活来“真能做”,但却一无所有,甚至连名姓都被人遗忘的...

-

最后一课18岁的珍妮阅读题

最后一课18岁的珍妮阅读题,,问题:1.下列各项对原文所做的概括和分析,不正确的两项是A.珍妮本是一个天真烂漫的少女,可由于她的一时糊涂去偷窃,而被收入了监狱。这个打击使她在出狱后也没有马上走出它的阴影。B.本文结构上使用了照应的手法,如前文有珍妮听见伊莲打电话,后面有电话内容的解说。这增强了情节的曲折性,可读性。C.小说的情节简单,但却不平庸,它以设骗局、解骗局的结构模式,给我们每一个没有犯错的...

-

家乡文化建设建议书300字

家乡文化建设建议书300字,,1、要把家乡建设好,首先要想群众之所想,为众人造福。2、如果是乡村,可以修好路解决群众出行问题,农田道路问题,公交通问题;居住区如果较集中,解决好路灯问题;解决好村内雨水、污水排放问题,比如沼气,太阳能;解决好住房以及环境问题;解决好幼儿入学问题;解决好生活保障问题;兴办农业加工厂,解决农产品销售及就近上班就业问题;美化村内环境问题;最关键是让群众的收入稳定提高,老有...

-

家乡文化建设建议书

家乡文化建设建议书,,家乡文化建议书要把家乡建设好,首先要想群众之所想,为众人造福。如果是乡村,可以修好路解决群众出行问题,农田道路问题,公交通问题;居住区如果较集中,解决好路灯问题;解决好村内雨水、污水排放问题,比如沼气,太阳能;解决好住房以及环境问题;解决好幼儿入学问题;解决好生活保障问题;兴办农业加工厂,解决农产品销售及就近上班就业问题;美化村内环境问题;最关键是让群众的收入稳定提高,老有所...

-

藏戏4到7自然段概括

藏戏4到7自然段概括,,1、第一段:第1-3自然段。段意:概括介绍藏戏的主要特点。2、第二段:第4-7自然段。段意:唐东杰布开创藏戏的传奇故事。3、第三段:第8-20自然段。段意:具体介绍藏戏的特点。4、第四段:第21自然段。段意:总结全文,点明藏戏靠师传身授传承和发展。作品《藏戏》收入小学人教版六年级语文下册课本第四课中,写作形式新颖,在《藏戏》中用三段反问句开头,引人入胜。...

-

阿Q正传小说主要内容

阿Q正传小说主要内容,,《阿Q正传》是鲁迅唯一的一部中篇小说,创作于1921年12月,最初发表于北京《晨报副刊》,后收入小说集《呐喊》。小说以辛亥革命前后的中国农村为背景,描写未庄流浪雇农阿Q,虽然干起活来“真能做”,但却一无所有,甚至连名姓都被人遗忘。它有力地批判了当时中国社会的封建、保守、庸俗、腐败等社会特点,有力地揭示了旧中国人民的生活场景和其处在水深火热之中的病态。阿Q,一贫如洗,无家无业...

-

阿q正传400字读后感

阿q正传400字读后感,,鲁迅的小说数量不多,但质量很高。鲁迅的小说思想深刻,技巧精练,不仅在中国文学史上是前所未有的,在世界文学史上也是罕见的。《阿Q正传》是鲁迅小说中最著名的一篇,也是中国现代文学中最重要的杰作。它写于1921年,最初分章发表于《晨报副镌》,后收入《呐喊》。《阿Q正传》以辛亥革命前后的未庄为历史舞台,以主人公阿Q的活动为线索,以批判阿Q的病态心理精神胜利法为重点来组织材料。在艺...

-

捕蛇者说孔子的话

捕蛇者说孔子的话,,《捕蛇者说》中捕蛇者引用了孔子的名言:“苛政猛于虎也。”即严苛的政治比老虎还要凶猛啊。《捕蛇者说》,这本书出自于唐代文学家柳宗元的散文名篇。文本抓住蛇毒与苛政之毒的联系,巧用对比,通过捕蛇者与毒蛇之毒来衬托赋税之毒,突出了社会的黑暗。文章笔锋犀利,文情并茂,堪称散文中的杰作。千百年来一直广为传颂。该文被收入语文版九年级上册,苏教版九年级上册。...

-

阿q正传未庄

阿q正传未庄,,《阿Q正传》是鲁迅创作的中篇小说,创作于1921年12月,最初发表于北京《晨报副刊》,后收入小说集《呐喊》。 该小说创作于1921年底,共分九章。小说以辛亥革命前后的中国农村为背景,描写了未庄流浪雇农阿Q,虽然干起活来“真能做”,但却一无所有,甚至连名姓都被人遗忘的故事。该小说批判了当时中国社会的封建,保守,庸俗,腐败等社会特点,有力地揭示了旧中国人民的生活场景和其处在水深火热之中...

-

电脑怎么挣钱最快(只用一台电脑就能轻松

电脑怎么挣钱最快(只用一台电脑就能轻松赚钱!),,在这个互联网时代,有流量就能挣钱,想利用电脑挣钱的小伙伴看过来。不要整天就知道用电脑打游戏熊孩子们。电脑自媒体:百家号,写文章,图集,发视频获得浏览量值入广告就能赚取收入,当粉丝达到一定数量就能带货专业怎样利用电脑挣钱电脑自媒体:百家号,写文章,图集,发视频获得浏览量值入广告就能赚取收入,当粉丝达到一定数量就能带货,赚取收入。百度经验,分享自己的生...

-

拍拍怎么开通小白信用?如何开通小白信用

拍拍怎么开通小白信用?如何开通小白信用,,拍拍是由腾讯推出的一个面向大众的贷款服务平台,拍拍以其低门槛、快节奏成为了广大年轻人贷款常用的平台。拍拍除了可以在平台上申请贷款之外,还能利用社交平台积累用户,吸引其他用户使用。目前拍拍 APP已经拥有超过4亿注册用户,其中超过4亿为活跃用户。1、在拍拍 APP中打开“我”,然后点击右上角“+”,然后选择“白名单”。在这里我们需要注意的是,白名单是用户本人...

-

微信怎样建群步骤

微信怎样建群步骤,,大家好,我是木子。今天给大家分享一个小技巧:建群的时候,怎么把自己所需要的资料都写上去呢?你所需要的资料是什么呢?可能很多人还不知道,这是因为在木子接触到这个小技巧之前,很多人也只是觉得好玩,所以想通过玩小技术来增加自己的收入。然而实际操作起来却是非常难很难,尤其是对于我们新人来说。下面木子就为大家详细介绍一下微信怎样建群步骤,希望能对各位新手有所帮助。1、什么叫微信怎样建群?...

-

欧美流行音乐排行榜2022:第一首就是它,你

欧美流行音乐排行榜2022:第一首就是它,你猜到了吗?,,榜单名称: 2021年全球音乐收入榜发布日期:2021.12.29排名依据:1、《Billboard》杂志2月1日公布的数据3:《福布斯》网站4《时代周刊》《娱乐新闻报》5美国唱片业协会6尼尔森公司7SoundScan数据8英国国家统计局9Nielsen Soundscanner10Capital Cities LLC11HitFM12Ti...

-

吴亦凡案细节披露(都美竹自曝光笔录就做

吴亦凡案细节披露(都美竹自曝光笔录就做了三个月),,11月25日,吴亦凡强奸、聚众淫乱案一审宣判,被告人吴亦凡被判有期徒刑十三年,附加驱逐出境。北京朝阳法院通报显示:被告人吴亦凡于2020年11月至12月间,在其住所先后趁三名女性醉酒后不知反抗或不能反抗之机,强行与之发生性关系;2018年7月1日,吴亦凡在其住所,伙同他人组织另外两名女性酒后进行淫乱活动。其行为构成强奸罪、聚众淫乱罪。律师:吴亦凡...

-

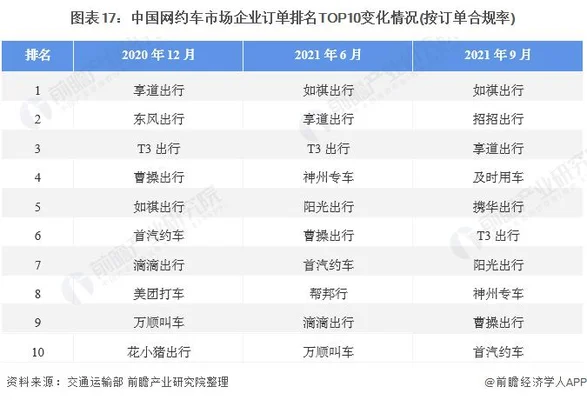

十大网约车排行榜:滴滴、优享、神州你最喜

十大网约车排行榜:滴滴、优享、神州你最喜欢哪个呢?,,根据滴滴、曹操、首汽、神州等出行平台公布的数据,网约车司机收入普遍较高。据滴滴出行日前发布的《中国网约车行业报告》显示,截至2018年底,中国网约车驾驶员数量为3240万人,驾驶员月平均收入在5900元以上。根据滴滴出行发布的数据计算,按月收入4000-8000元的司机占比最多,为15.6%。其余类型司机比例分别为18.8%、14.5%和12....

-

微信银行卡拒绝交易是什么意思

微信银行卡拒绝交易是什么意思,,很多人在使用微信支付的时候,有时候会收到这样的提示,微信支付卡上没有余额。这是什么情况呢?怎么回事呢?微信支付卡拒绝交易是银行对该账户有异常交易的资金采取措施暂停该账户非经营活动,或者在限制期内终止该业务,不允许其继续使用。1、什么是拒绝交易?拒绝交易是指银行在办理业务时,按照法律规定,银行可以拒绝客户通过任何渠道办理业务。拒绝交易的情形包括:1、存在违规交易行为:...