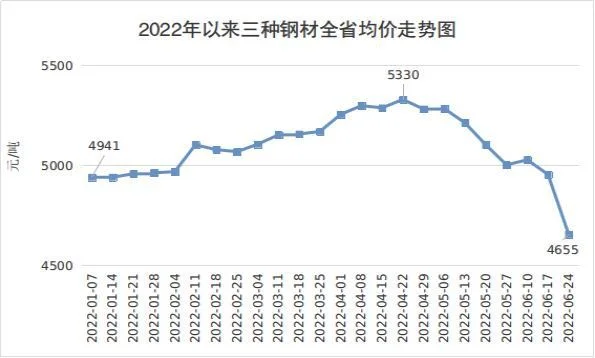

钢材价格走势:本周国内钢价震荡下行,市场成交清淡

钢铁工业是我国国民经济发展的重要产业之一。随着我国经济快速发展和工业化进程加快推进,国内对优质钢需求量不断增加;同时受国际金融危机的冲击和欧债危机的影响,世界主要产铁国为缓解自身债务压力纷纷实施减产保价政策或出台刺激措施以提振市场信心并恢复生产活动,导致铁矿石等原燃料供应紧张、成本上升,从而进一步推升了国内外市场价格的上涨幅度。据统计,2010年1~11月全国生材累计平均销售单价达每吨452元(不含税)。其中,10月份以来由于下游市场需求持续旺盛以及进口矿现货价格的连续上涨等因素影响,1~10月中国螺纹钢产量同比增长34.8%至1.06亿吨左右。

从2011年以来,全球经济增长缓慢复苏态势明显且不稳定因素较多:一是发达国家失业率居高不下,居民消费能力低迷抑制了对建筑用钢需求的增长速度;二是新兴国家通胀形势严峻及**紧缩货币政策使投资增速放缓进而影响到其对建材的需求总量。此外,2011年初日本大地震造成的核泄漏事件也严重影响了亚洲地区特别是日本的经济发展步伐,使得该地区的建筑业发展受到较大程度的制约而直接降低了对该类产品尤其是钢筋的总体需求水平,从而使部分国家和地区如韩国、新加坡等地的板材出口大幅下降。以上诸多不利因素的共同作用致使2010年度国外粗钢表观消费量为3.15亿t,较2009年的2.95亿t仅增加了0.03%。由此可见:2011年世界范围内粗 钢供需平衡状况将有所改善但难以达到预期目标值,这势必会对今后一个时期的钢材供求关系产生一定的不利 影响,并将继续推动未来一段时间内国际市场钢材的价格上行空间加大。

目前来看,2012年中国钢材进出口贸易仍保持较快的发展势头:1~9月共实现净出口875万吨;1~7 月钢材实际利用外商资金45.24亿美元,同比减少7.14%;1~5月新签合同额1712.48亿元 ,比同期降低10.28%,占到全年合同额的68.64% 。2012 年1月至12月底,全行业完成固定资产投资1813.25亿元人民币 (含农户),同比下降6.02%(按现价计算); 1— 12个月累计新增固定资产 2359.85亿元人民币 ;房屋施工面积 49015.00万平方米 , 同期相比减少了16.42 % ;商品房销售额 3670.00 万元人民币 ,同 比下降了11.58 %。上述数据表明:2012年全国钢材对外贸易将继续呈现低速增长的运行格局,预计全年钢材外贸顺差约为400万T/年左右,约占全社会钢材总量的2%以下。

相关内容

-

牧羊神豹读后感100字

牧羊神豹读后感100字,,我很喜欢看动物小说,因为它能通过动物的情感与生活,来揭露人性的本质,引起对罪恶或错误的理念的讽刺。这里有很多故事,有火豺、一对老龟、犀牛与犀牛鸟等等。其中也包括牧羊神豹。我最喜欢的就是牧羊神豹。牧羊神豹讲的是一位羊倌,他是帮自己村放羊的,他家养了只牧羊犬,早已老得掉牙了,于是,他想去临时的中缅市场买条德倾牧羊犬,可却没见到。一位缅甸老人把脚弄伤了,鲜血直流,脚上还有泥,令...

-

荷花淀71.71段细节

荷花淀71.71段细节,,她们向荷花淀里摇,最后,努力的一摇,小船窜进了荷花淀。几只野鸭扑楞楞飞起,尖声惊叫,掠着水面飞走了。就在她们的耳边响起一排枪声!整个荷花淀全震荡起来。她们想,陷在敌人的埋伏里了,一准要死了,一齐翻身跳到水里去。渐渐听清楚枪声只是向着外面,她们才又扒着船帮露出头来。她们看见不远的地方,那宽厚肥大的荷叶下面,有一个人的脸,下半截身子长在水里。荷花变成人了?那不是我们的水生吗?...

-

雷雨内容简介概括300字

雷雨内容简介概括300字,,周经营矿山等现代产业,常年在外,蘩漪便有机会接近周的大儿子周萍,并与之私通。周萍既慑于父亲的威严,又耻于这种乱伦关系,对蘩漪逐渐疏远,并移情于使女四凤。与此同时,周冲也向四凤求爱。蘩漪得知周萍变心后,说服周萍未果。周萍为了摆脱蘩漪,打算离家到父亲的矿上去。蘩漪找来四凤之母侍萍,要求她将女儿带走。侍萍来到周家,急于把四凤领走,以免重蹈自己当年之覆辙,但又与周朴园不期而遇。...

-

开封以后发展潜力大吗

开封以后发展潜力大吗,,开封作为一座历史悠久的古城,有浓厚的文化底蕴,其位于河南省的东部,又处于中原腹地,邻近的城市也可以对它起到带动作用,处于黄河下游,也是很优越的条件。但是,由于其地形限制,内部较为闭塞,现在还只是一个地级市,发展主要依靠其他市区的帮助带动,主要产业也并不明确,可利用的发展条件目前来说就只有依托历史文化底蕴发展的旅游业和依靠黄河发展的其他相关产业。虽然有一定的优势但是发展局限较...

-

大丹犬从床上摔下来老呕吐是不是脑震荡

床上,大丹,摔下,床上,大丹,摔下,大丹犬早上腹泻 下午排便有些软但是成型,今天从床上摔到地上了,带它出去逛了一圈,回来吃了一小块烤鸭肉,过了一会就呕吐了,把狗粮和鸭肉都吐出来了,会不会是脑震荡啊?岔路口:1、纯种大丹幼犬上呼吸道感染,刺激咽喉。出现干呕。2、吃到异物,呕吐排出。这里包括因为猫狗给自己舔毛舔进去的毛发在胃部形成毛球,堵塞胃部。通常猫狗都会去吃草以催吐。尝试吐出毛球。一般有去毛球膏。...

-

文玩葫芦怎么种植阳台(原来自家也能种出小

文玩葫芦怎么种植阳台(原来自家也能种出小葫芦),,文玩葫芦,是葫芦的一种,可以用来泡茶、煮粥,也可以用来制作工艺品。文玩葫芦与一般的小花葫芦不一样,文玩葫芦一般要经过2-3年的生长才能开花,而且开花的时间非常短,从开花到结果需要几个月到十几个月的时间,所以很适合在阳台上种植一些文玩葫芦。那么文玩葫芦如何种植呢?一起来看看吧!一、选种现在市场上有很多的葫芦品种,我们在选择的时候,要看一下它的种子,这...

-

十大胶原蛋白排行,你知道吗?

十大胶原蛋白排行,你知道吗?,,胶原蛋白,作为我们人体的一种营养物质,在人体内含量很少,一般情况下不会出现异常。但是随着年龄的增长,胶原蛋白的含量也会慢慢减少。所以现在市场上销售的胶原蛋白也是五花八门。到底什么才能称为真正的“胶原蛋白”呢?首先,我们要明确胶原蛋白是什么?它是一种人体中特有的大分子蛋白,由3个氨基酸组成,在细胞膜中起着重要作用。可以说人体内有三大营养物质:蛋白质、脂肪和水!而蛋白质...

-

december是哪一月?december是几月?

december是哪一月?december是几月?,,december是7月,从2010年5月开始,是一个有计划的品牌推广计划。从2010年4月到7月持续了近6个月。通过与不同品牌的合作,为不同品牌的产品宣传造势。比如为了让新产品在竞争激烈的市场上脱颖而出,同时为了推广自己的产品,吸引更多的人关注,提高自己产品的知名度。1、在中国大陆网站注册,上传产品图片或视频,以支持“december”网站的推...

-

今年的玉米价格达到了多少钱一斤?看看农民

今年的玉米价格达到了多少钱一斤?看看农民怎么说!,,我们都知道,我国是世界上最大的玉米生产国和消费国。在全球每年的总需求量中,玉米的需求占据了70%左右。因此,一旦市场价格波动起来,就会直接影响到国内玉米价格的走势。那么问题来了,今年以来国内玉米市场都经历过什么变化?又是什么原因导致了目前玉米价格偏低的状况呢?我们可以从多个方面进行分析和推测。首先来说说今年前3个月的情况:在前3个月中,国内玉米价...

-

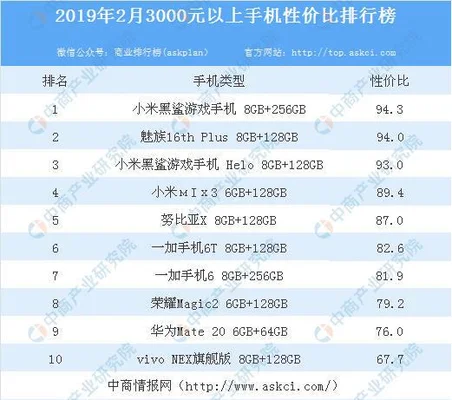

2022千元机性价比手机排行榜前十名:你更看

2022千元机性价比手机排行榜前十名:你更看好哪部?,,如今的手机市场,可以说是“百家争鸣”,各有各的优点与不足。很多人都希望能在千元机市场中买到一款适合自己使用的手机。但是,市面上千元机品牌众多,想要选择出一款适合自己的千元机真的不容易。下面我们就来看看这十款手机,你觉得哪一款更适合你。先看一下这张图中排名前五的机型,我们就能知道他们分别是:红米K30至尊版、红米Note10 Pro、小米10至...

-

今日稀土价格行情:稀土价格持续上涨,你还

今日稀土价格行情:稀土价格持续上涨,你还在等什么!,,今日市场报价:氧化镨钕金属):国内稀土价格涨跌互现,成交一般,主流价格波动在3.50-3.70元/克左右。氧化镝(铽镝永磁):今日主流报价为13200-14000元/吨附近,低价成交不多,近期价格变化较小,但现货紧缺,实际成交价需根据市场变化而定。氧化铽:今日价格持稳在8900美元/吨附近,国内主流报价在7700-8700美元/KG左右。1、工...

-

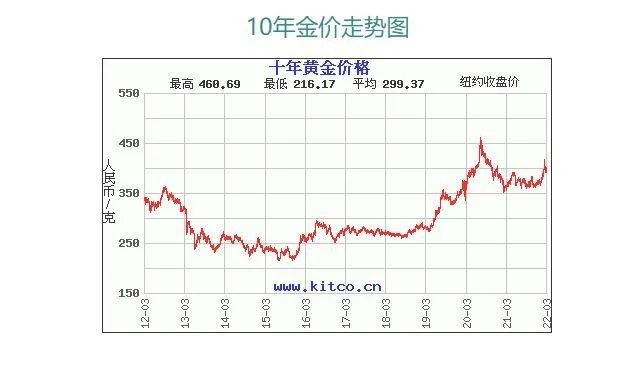

今日黄金大盘价格走势图:今日金价开盘后震

今日黄金大盘价格走势图:今日金价开盘后震荡上行,,黄金大盘今日开盘价为1315.00,最高价为1322.60,最低价为1305.10,收盘于1312.90。黄金大盘今日价格走势图:从黄金大盘日线图中可以看到,今天黄金大盘的走势基本与昨天相同(如图1所示),盘中波动不大,在1315~1305的范围内窄幅震荡;从黄金大盘的60分钟图中可以看到,60分钟图上显示金市处于多空双方争夺激烈状态,目前正处于方...

-

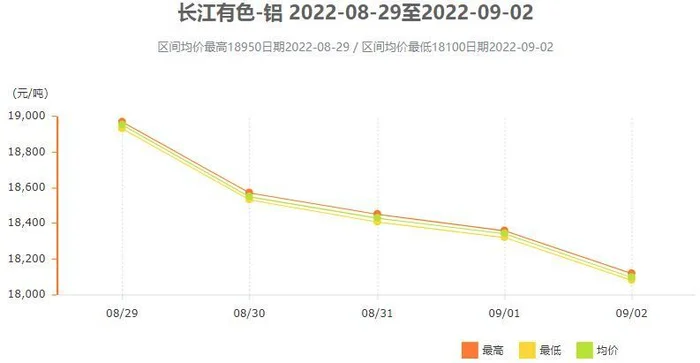

长江有色30天铝锭价格走势图,铝锭价格上

长江有色30天铝锭价格走势图,铝锭价格上涨原因?,,氧化铝:1.现货市场报价持续上涨;2.下游需求稳定增长。3.库存下降明显。4.成本支撑较强。电解铝 :1、国内电价上调影响有限目前我国大部分省市已经执行了新的上网电费标准(0.55元/千瓦时),而部分地区则尚未开始实施新规。(具体以当地政策为准)由于各地用电情况不同,所以对于企业的影响也有所差异,不过整体来看对企业的生产成本影响不大。2、供应充足...

-

长江有色铝锭价格行情(长江有色铝锭价格

长江有色铝锭价格行情(长江有色铝锭价格走势图) 铝价跌破元吨,长江有色铝箔价格下跌!,,长江有色铝价走势:长江有色金属网讯:今日,国内长江有色市场铝锭主流报价为-元/吨,较上一交易日下跌100元/吨;其中上海地区报-元/吨,较上周五跌100元/ 吨。今日长江有色铝价小幅下跌,主要受下游需求疲软影响。目前市场上流通货源充足、库存压力较大。据了解,由于下游企业订单不足、开工率较低导致采购积极性不高;加...

-

木婉清创始人简介

木婉清创始人简介,,木婉清,中文名木婉清,是一家专注于个人护理的互联网公司,致力于打造高品质、全品类个人护理服务平台。创始人刘总曾担任阿里巴巴集团高级顾问,为公司培养了一批精英人才,从产品设计到营销推广,她全程参与了项目全流程,对市场有深刻了解,对消费者有清晰的定位。如今,刘总已完成了对电商平台、线下门店、私人医生的战略布局,在线下门店拥有近300家门店。在采访中,刘总表示,木婉清所提出的“全品类...

-

今日生猪价格表:猪价上涨,你家的出栏价是

今日生猪价格表:猪价上涨,你家的出栏价是多少呢?看看你的能涨多少,,猪肉价格表今日生猪价格今日猪价:全国外三元、内三元及土杂猪均价为36.33元/公斤。与昨日比,外三元上涨0.03元/公斤,内三元下跌0.06元/公斤,土杂猪下跌0.02元/公斤。与去年同期相比(以下简称同比),外三 元下跌3.24% ,内三元上涨1.95% 。今日部分地区猪价1、北京北京市新发地市场白条肉批发平均价格为45.25元...

-

小番茄种植如何延长种植时间(圣女果种植最

小番茄种植如何延长种植时间(圣女果种植最佳时间),,小番茄,又称樱桃番茄、红心番茄子等,原产于北美,在我国主要种植于夏秋两季食用。因其外观美丽,果实如樱桃,口味酸甜,多汁鲜嫩,深受广大消费者的喜爱。而我国种植较多的便是小番茄了。那么面对市场上层出不穷的众多品种,如何延长小番茄种植时间呢?1、选好品种选好品种,也是提高种植速度的关键。目前市面上的小番茄品种繁多,但主要还是以高品质的番茄品种为主。对于...

-

生猪价格今日猪价:涨跌互现!生猪价格震荡

生猪价格今日猪价:涨跌互现!生猪价格震荡上行,后市如何?,,生猪市场分析: 猪肉需求增加 猪粮比跌破6:11、国内方面受非洲瘟疫情影响及消费升级带动下,2019年我国肉类产量有所下降。据农业农村部数据统计显示,1~9月全国规模以上屠宰企业累计完成肉鸡、牛肉和羊肉的产量分别约为2.17亿羽、70.24万吨、43.15万t;而同期鸡肉进口量分别为58.33万只、57.14万头、34.95吨/头(折合生...