招商信诺自在人生值得买吗?

现在的人们越来越居安思危,清醒地认识到只有依靠社保养老才能有比较基本的保障。为了让我的老生活更有质量,我的目光逐渐集中在养老产品上。现在互联网上也推出了这样的产品,比如招商信诺,属于生活中的养老产品。但这类养老产品需要较长时间支付,需要达到合同约定的年龄才能返还。那么这封招商信在生活中值得买吗?

一、先来看下这款产品的基本信息

产品的特点:

1.保证长期接收和接收

该产品为寿险a的产品,可保20年,达到合同约定年龄时可保20年,按基本保险金额的投保。

另外,接收需要很长时间,如果保证20年后还能存活,可以继续接收一辈子。当然,如果你死的时候没有过去的保障期,你的身故是有赔付的,一次性赔付20倍的基本保险金额,但是你要扣去你已经收到的钱。

2.收入稳定有保障,领取灵活

这个养老保险的收入写进合同,退款和现金价值都是白纸黑字写出来的。

同时可以根据自己的需要选择年龄或者按月领取,对自己的退休生活有一定的经济保障和支持。

3.没有账户和分红

与具有通用账户或分红的线下年金产品不同,该产品仅在约定的年龄领取养老金。

二、投保案例

30岁的老先生每年交保费4万,15年交。约定从60岁开始给付,基本保额81920元。收入表如下:

总保费60万。60-80岁,每年可领取81920元,共保障养老金172万。80岁以后还活着的话,到100岁的时候可以得到养老金总计336万元。可以说,活的越久,得到的越多。

另外,保底期间死亡的,可以领取至少20倍的保额,即至少可以领取163万。所以这款产品适合对老年生活有要求的人。

退一万步说,如果你交了15年的保费,按照现金价值,50岁就可以退,也就是说如果中途退保,就按现金价值退,50岁退也不会有损失。

好了,招商局cigna的这个产品在这里是作为人寿a的养老产品来介绍的,在规划退休后的生活时,也要考虑到病保障。毕竟随着年龄的增长,患病风险会增加,身体好的时候配置保险就好了。如果您不确定如何配置,您可以联系专业保险顾问寻求帮助,以避免购买错误的保护。

相关内容

-

奇妙的国际互联网中写法怎么提问

奇妙的国际互联网中写法怎么提问,,奇妙的国际互联网有哪些奇妙之处,请写出三条国际互联网的奇妙之处:1、足不出户获取海量国内外信息。2、随时随地与人交流。3、养成了通过互联网生活的习惯。国际互联网的好处:1、便利。足不出户就可以躺在床上和这个社会打交道,这是互联网带给我们最大的好处。便利不仅是对消费者的便利,也是对提供服务方的便利。如今的网上缴费、外卖、网购,给人的第一个感觉就是便利。2、利益。盈利...

-

确立自信,学会反驳

确立自信,学会反驳,,1、有自信就一定能成功:成功是由各种各样的因素促成的,而很多人认为有了自信就一定能成功,而不去认真 努力,最终当然一败涂地。所以自信是成功的必要因素而不是唯一因素,还有恒心.决心.正确的方向等因素,但成功没有最重要的因素。2、自信是成功的副产品:并非成功才有自信,而成功最多能激发一个人的自信,而自信不是成功的副产品,有许许多多的人成功前都经历了无数失败,难道说他们没有自信吗。...

-

未来的书包的作文400

未来的书包的作文400,,2201年人类的科技非常发达。很多人工产品被发达的科技所取代,包括小学生的书包。那时小学生的书包与现在的书包大不相同,书包内部装有智能芯片,外面装着红黄蓝三种颜色的按钮。红色按钮可以调节书包的大小。假如你要去上学,你就可以按一下红色按钮,书包就会立刻缩小到你的手掌那么大,你可以拿着书包去上学,非常方便。可能你会问一个问题:“书包这么小,还能装下书本吗?”哈哈,你们放心吧。...

-

盗版的区别

盗版的区别,,1.行为不同。山寨:由模仿、复制、抄袭而来的仿冒、假冒产品。如:山寨文化等;盗版:指在未经版权所有人同意或授权的来情况下,对其复制的作品、出版物等进行由新制造商制造跟源代码完全一致的复制品、再分发的行为。2.知识产权不同。山寨自:模仿原版,跟原版相似,侵犯了消费者利益,但并没有侵犯知识产权;盗版:侵犯了原版的知识产权。没有侵害消费者利益。3.优缺点不同。山寨:契合了当下大众文化的勃兴...

-

社保和五险一金的区别

社保和五险一金的区别,,1、概念不同:社保是社会保险的简称,是指养老保险、医疗保险、生育保险、失业保险、工伤保险五个险种。五险一金是指养老保险、医疗保险、生育保险、失业保险、工伤保险及住房公积金。2、范围不同:社会保险仅仅包含养老保险等五个险种,但五险一金还包含住房公积金。即五险一金包含社保。3、内容不同:社保不包含五险一金,但五险一金包含社保。根据我国相关条例规定,单位必须按照规定按时足额的为员...

-

香味也有毒,清洁产品对纽芬兰犬的健康有哪

产品,纽芬兰,香味,清洁,健康,产品,纽芬兰,香味,清洁,健康,饲养纽芬兰犬是很平常的事情;而打扫卫生使用清洁用品也是非常平常的事情。可是这两个看似毫无联系的事情结合在了一起,那么就会出现大问题了。因为清洁用品中的香味对于纽芬兰犬来说是非常危险的。而且甚至还会对它的嗅觉产生严重的伤害。所以的主人们在收拾屋子打扫卫生的时候,应该尽量避免使用这些清洁用品,以免对于纽芬兰犬的嗅觉产生影响。家庭中使用的清...

-

褪色粉可以单独使用吗,褪色粉怎么使用?

褪色粉可以单独使用吗,褪色粉怎么使用?,,不可以。褪色粉跟褪色神器一起使用才有效果,单独使用没有效果。褪色粉是一种头发褪色产品,主要作用是给染色的头发褪色,褪色粉需要配合双氧奶一起使用,使用后,头发就会恢复本身的颜色,使用效果是比较明显的。但是褪色粉的成分中含有化学物质,长期使用对头发是有伤害的,所以尽量不要使用褪色粉,染发后时间长了,头发颜色会恢复成本身的颜色,不用褪色粉也可以的。...

-

一台电脑2个屏幕互不干扰,教你如何设置?

一台电脑2个屏幕互不干扰,教你如何设置?,,一、什么是双屏显示所谓的双屏显示器是指一个主机上安装两个显示屏的液晶显示器。在目前的市场中,由于技术的限制和成本的控制,大多数都是单色液晶屏或者LED液晶电视(LCD)作为主机的显示器使用;而一些高端的主机产品会配备有带触摸功能的电容触摸屏来满足用户的需求。(当然也有一些高档的产品是采用纯平TFT LCD面板)。二.为什么需要用到双屏? 1. 单一屏幕分...

-

七孔棉被好吗知道的都说说(九孔棉被好还

七孔棉被好吗知道的都说说(九孔棉被好还是七孔棉被好),,网友回答:你好,棉被。因为棉是天然纤维,皮肤会感觉舒适,而且棉吸湿性好会及时把你皮肤排出的汗及时吸走;如果感觉潮湿怎么办?勤晒就可以了;化纤吸湿效果都不好,而且容易起静电,时间久了容易生病。希望可以帮到你网友回答:七孔棉被很好的,七孔被是化纤产品,是在一根化学纤维上均匀地打七个孔,使之富含空气,达到保温效果。打孔后的化学纤维也显得十分松软,形...

-

december是哪一月?december是几月?

december是哪一月?december是几月?,,december是7月,从2010年5月开始,是一个有计划的品牌推广计划。从2010年4月到7月持续了近6个月。通过与不同品牌的合作,为不同品牌的产品宣传造势。比如为了让新产品在竞争激烈的市场上脱颖而出,同时为了推广自己的产品,吸引更多的人关注,提高自己产品的知名度。1、在中国大陆网站注册,上传产品图片或视频,以支持“december”网站的推...

-

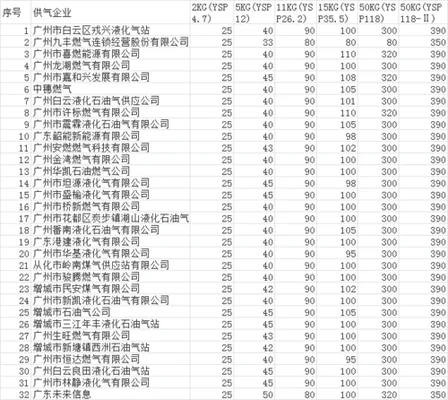

今日煤气价格多少钱一罐

今日煤气价格多少钱一罐,,山东华鲁恒升化工有限公司是一家专业从事天然气、液化气、 LPG,各种工业用气销售的公司,同时也提供工业用气表,并将为您提供专业的使用方案和优质的服务。山东华鲁恒升化工有限公司是一家以生产液化气(CNG)、 LPS、管道燃气、工业用气等产品为主的专业厂家。公司成立于2007年03月07日,注册地位于山东省泰安市高新区(原泰山区)东明路9号,法定代表人为刘建江。经营范围包括生...

-

55寸液晶电视多少钱一台

55寸液晶电视多少钱一台,,55英寸的电视机价格是多少呢?相信很多朋友都想知道吧。其实这个要看具体型号而定哦!下面小编就为大家介绍一些不同型号的液晶电视的价格信息吧~一、三星LED-LCD-55X9000F 参考价:4980元(京东商城)这款三星led—lcd:55x9100f是一款超薄型智能平板电视产品;拥有3D显示技术,可支持2K分辨率和1080P全高清视频播放功能;采用窄边框设计以及高亮屏幕...

-

地球音乐女装什么档次

地球音乐女装什么档次,,地球音乐是深圳一家以原创歌曲为主的互联网文化公司。其主打产品为:地球音乐的服装、鞋子等服饰类产品以及唱片制品和书籍等产品。目前旗下拥有众多知名艺人(包括歌手、演员),如张敬轩、泳儿等等。其中最知名的就是《樱花草》、《天机》、 《我的歌声里》 等作品了;此外还有不少影视明星例如黄圣依 、杨子珊 、陈键锋 都有演唱过他们的歌。在2014年3月15号的时候,《樱花草的季节》这首歌...

-

更换净水器滤芯要注意什么(净水器五个滤

更换净水器滤芯要注意什么(净水器五个滤芯怎么换),,在以前的年代都知道喝水要喝干净的,但如今不同喝水要喝健康的,然而净水器就走进了家家户户,每天使用净水器非常频繁,时间长了就有人觉得净水器使出水量变的非常小,甚至直接不出水。那么更换净水器滤芯要注意什么呢?1、为了保证净水机商品能满足顾客要求,安装人员一定确保净水机进水水质,进水压力和进水量等才能满足产品性能要求。若进水水质不属于市政自来水,那必须...

-

端游游戏排行榜:你玩过几款?一起来了解一下

端游游戏排行榜:你玩过几款?一起来了解一下吧!,,最近几年,随着国产游戏的不断发展,涌现出了一大批优秀的网络新游。但由于这些网游游戏大都是基于网络和手机端开发,并且在画面上与传统电脑端手游有着较大差距,所以这些网游游戏并没有受到广大玩家们的欢迎。不过有这么一款手游却是很受欢迎,那就是《魔兽世界》。这款游戏是暴雪公司旗下经典的端游产品,由暴雪开发了20年,并且每年都会更新最新内容。在2020年12月...

-

airpods pro是第几代,苹果耳机一共有几代

airpods pro是第几代,苹果耳机一共有几代?,,airpods pro的包装盒很简单正方形,便于大家携带,那airpods pro是第几代呢,让我们一起来看看吧~airpods pro是第几代airpods pro是第三代,支持主动降噪功能,可根据你耳部的几何结构和耳塞的佩戴贴合度持续进行调节,以阻隔外界噪音。在耳机芯片上,这款产品采用了苹果H1,也就是跟第二代AirPods一样,这次的H...

-

2022今日兔毛大粗毛价格

2022今日兔毛大粗毛价格,,今日兔毛价格,大粗毛价格,纯羊毛价格。兔毛是用家兔的毛皮加工而成的人造纤维性短纤维产品。兔毛有多种名称,如绵型、绒型等。天然的兔纤维柔软蓬松,但强度低、弹性差(仅限于制作服装、地毯等);用化学纤维加工制成后,强度提高,弹性好,但不蓬松。优质兔毛有丝毛型和绒毛型两种。丝毛型:用棉纺或苎麻纺成纱织的各种高档织物的原料经多次加工而成。由于羊毛纤维细而长,故其织物柔软滑爽、穿...

-

华为mate30pro开售时间

华为mate30pro开售时间,,9月21日,华为mate30pro在华为商城正式开售,5 G版本共有8 GB+128 GB和8 GB+256 GB两种版本可供选择。8 GB+256 GB版本售价2999元起。9号开启预售后将于9月26日正式开售。10月1日-3日全国范围内5 G网络开放,线下门店均可购买。10月6日-8日为华为手机产品体验日,全系列产品均在线上开启预约;10月10日-12日为华为...