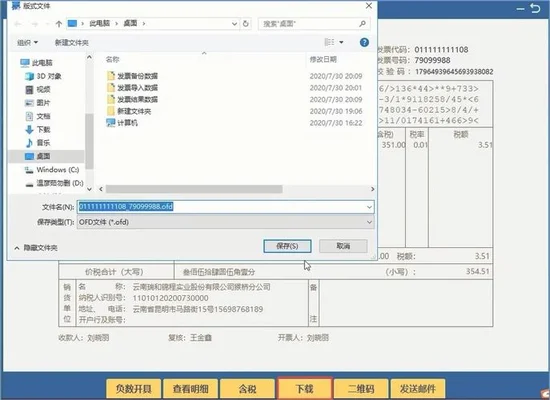

电子专票怎么接收?

电子专票是由电子税务局开具的,纸质专票是由税务局签发的。电子专票与纸质专票相比有着如下优势:电子专票采用增值税电子发票系统开具,具有与纸质发票同等法律效力、同等查验和追溯效力、同等使用寿命等优势。电子专票具有开票、查验、查询等诸多方便快捷功能,具有电子化、信息化、标准化、智能化等特点,有利于提升税务机关监管效能,推动税务现代化建设,并为全面深化增值税改革奠定坚实基础。

1、在开具电子专票之前,首先要知道哪些事项不能领用,对于经常需要查验和核对的业务,请在收到电子专票之后及时确认。

不可以领用的事项包括:a)发票联、销售报销单等与税务机关监制章一致的增值税专用发票,不能领用;b)不含税销售收入,不得作为进项税额抵扣凭证;c)其他不能用于税控开票系统开票功能的事项。

2、根据增值税专用发票使用规范,电子专票开具后不得随意改变票面内容和防伪特征;

不得伪造、变造或者篡改。如需要修改增值税发票代码、号码栏的,应当使用增值税专用发票管理系统中规范的格式,将电子专票相关信息与税务机关电子数据交换平台对接。发票开具后,开票方应当留存备查。开票方未留存备查的,其电子专票相关信息作废。电子专票相关信息保存期限自开具之日起至注销之日止。

3、在网上自行打印或下载,不得私自印制、涂改。

纸质电子发票不得在系统中自行打印,可以在自行打印的发票上加盖电子签章。电子发票打印好后,可以打印纸质电子专票并打印出来。纸质电子专票打印好后,应保存一年,纳税人可在办理相关涉税事宜时使用。纳税人可将票据信息上传至电子税务局“电子专票”模块或发票综合服务平台,供其查验使用。

4、自开发票之日起30日内不得转让。

未按规定期限申报抵扣进项税额的,不得抵扣。销售方应当自开票之日起60日内,将已抵扣的进项税额转入其对应的主管国税机关抵扣平台,并提供相关资料。其他情形下仍需开具纸质专票的,以开票时信息为准。

5、开具电子专票后对纳税人发生应税行为的,应当向其开出的相应增值税专用发票开具联加盖发票专用章。

发票开具后,应当在发生应税行为之日起60日内,通过增值税发票管理新系统中发票管理模块打印或者传真给购买方。购买方收到电子专票后,应当核对无误后,将增值税专用发票信息通过上述系统上传至税务机关。电子专票电子信息系统接收电子专票信息后,通过电子税务局网站打印或传真给购买方,并在发票票面信息栏填写购买方名称和联系方式。购买对方收到电子专票后,可以通过开具增值税专用发票微信小程序、支付宝城市服务中的“收付款”功能进行付款。具体操作:购买方可以在微信小程序或支付宝中下载和打印增值税电子专票二维码,然后点击支付,即可完成付款。

相关内容

-

齐桓晋文之事15到20段阐述了什么内容分析

齐桓晋文之事15到20段阐述了什么内容分析十到十二十段,,1、本文通过孟子游说齐宣王提出放弃霸道,施行王道的经过,比较系统地阐发了孟子的仁政主张。这篇文章记孟子游说宣王行仁政。说明人皆有不忍之心,为国君者,只要能发扬心中这种善端,推己及人,恩及百姓,就不难保民而王。文章通过孟子与齐宣王的对话,表现了孟子“保民而王”的王道思想和富民、教民的政治主张,也表现了孟子善辩的性格和高超的论辩技巧。他的主张,...

-

苏武传第一段翻译

苏武传第一段翻译,,《苏武传》第一段翻译:苏武字子卿,年轻时,因为父亲职任的关系而被任用,兄弟都作了皇帝的侍从官。苏武逐渐被提升为汉宫栘园中管马厩的官。当时汉朝廷不断讨伐匈奴,多次互派使节彼此暗中侦察。匈奴扣留了汉使节郭吉、路充国等前后十余批。匈奴使节前来,汉朝廷也扣留了人来抵押。《苏武传》是汉代史学家、文学家班固创作的史传文。这篇文章按苏武一生经历的主要关节,大致可以划为三个部分:开头两段为第一...

-

活法第三章读后感与心得体会

活法第三章读后感与心得体会,,最近在读日本作家稻盛和夫的《活法》,很受启发,故书录于此“身居乱世之中,重新审视“活法”。“人生的意义在于修炼灵魂。在书中我最喜欢的是第三章“磨练灵魂、提升心志”。这一章节内容不禁让我想起清朝国学大师王国维先生在《人生词话》:“古今之成大事业、大学问者,必经过三种之境界。昨夜西风凋碧树,独上高楼,望尽天涯路,此第一境也;衣带渐宽终不悔,为伊消得人憔悴,此第二境也;众里...

-

劝学句式归纳整理

劝学句式归纳整理,,【判断句】1、虽又槁暴,不复挺者,輮使之然也2、蚓无爪牙之利,筋骨之强,上食埃土,下饮黄泉,用心一也【例装句】1、状语后置:青,取之于蓝,而青于蓝2、状语后置:君子生非异也,善假于物也3、定语后置句:蚓无爪牙之利,筋骨之强【被动句】锲而不舍,金石可镂《劝学》是《荀子》一书的首篇。又名《劝学篇》。劝学,就是鼓励学习。本篇较系统地论述了学习的理论和方法。前一部分(第一段),论述学习...

-

如何提升生活品质

如何提升生活品质,,提升生活品质的方法是:我们通常说,人是环境的产物,那么寻找一个好的工作环境和氛围,做自己喜欢的事情,而不是忍忍忍耐直到下班,委委屈屈一天天一年年的过去,生活品质自然不会很低。若是时时刻刻都不开心,整体的生活怎么会有品质。然后能提升生活品质的方式,是现在就开始提升品位并且付诸实施。我们常常有将就的心理,觉得暂时凑合一下,以后再如何如何。这样下来又是一天天一年年过去了。曾经去一个朋...

-

劝学统领全文的字

劝学统领全文的字,,《劝学》的“劝”起着统领全篇的作用。《劝学》是战国时期思想家、文学家荀子创作的一篇论说文,是《荀子》一书的首篇。这篇文章分别从学习的重要性、学习的态度以及学习的内容和方法等方面,全面而深刻地论说了有关学习的问题,较为系统地体现了荀子的教育思想。全文可分四段,第一段阐明学习的重要性,第二段说明正确的学习态度,第三段论述学习的内容和途径,第四段阐述学习的最终归宿。文章语言精练,设喻...

-

苏武传注释高中课本

苏武传注释高中课本,,1.父:指苏武的父亲苏建,有功封平陵侯,做过代郡太守。2.兄弟:指苏武和他的兄苏嘉,弟苏贤。郎:官名,汉代专指职位较低皇帝侍从。汉制年俸二千石以上,可保举其子弟为郎。3.稍迁:逐渐提升。栘(yí)中厩(jiù):汉宫中有栘园,园中有马厩(马棚),故称。监:此指管马厩的官,掌鞍马、鹰犬等。4.通使:派遣使者往来。5.郭吉:元封元年(前110年),汉武帝亲统大军十八万到北地,派郭...

-

创造宣言启发

创造宣言启发,,陶行知先生在《创造宣言》中指出:“教师的成功是创造出值得自己崇拜的人。先生之最大的快乐,是创造出值得自己崇拜的学生。说得正确些,先生创造学生,学生创造先生,学生先生合作而创造出值得彼此崇拜之活人。”陶先生的这番话使我更深刻地感觉到 “创造”就在每个教师的身边,其实,课堂教学就是教师帷幄创造的主渠道。现代课堂教学是一个动态开放的系统,教师与学生之间,学生与学生之间都存在信息交流。因此...

-

媒介的认识

媒介的认识,,《信息时代的语文生活:认识多媒介》教案教学目标语言建构与运用:认识信息时代语言文字传播的新现象,了解不同媒介的语言特征,针对不同媒介,撰写相应语言特征文稿,提高信息时代情境下的语言文字运用能力。思维发展与提升:感受信息时代多种传播媒介对人们学习、工作、生活的影响,通过调查活动,分析不同媒介的传播特点,更好地适应信息时代的生活;学会辨识媒介信息,善用多媒介,提升思维能力。审美鉴赏与创造...

-

劝学(节选)

劝学(节选),,《劝学》是战国时期思想家、文学家荀子创作的一篇论说文,是《荀子》一书的首篇。这篇文章分别从学习的重要性、学习的态度以及学习的内容和方法等方面,全面而深刻地论说了有关学习的问题,较为系统地体现了荀子的教育思想。全文可分四段,第一段阐明学习的重要性,第二段说明正确的学习态度,第三段论述学习的内容和途径,第四段阐述学习的最终归宿。文章语言精练,设喻贴切,说理深入,结构严谨,代表了先秦论说...

-

牛郎织女(一)划分段落

牛郎织女(一)划分段落,,第一部分(1——4自然段):牛郎的身世,他精心养牛,和老牛建立了亲密关系。第二部分(5——8自然段):讲哥嫂只给了牛郎老牛破车便把他赶出家门。第三部分(9——13自然段):老牛说了话,告诉牛郎将有仙女成为他的妻子。第四部分(14——21自然段):牛郎巧遇仙女,二人结为夫妻。《牛郎和织女》属于民间故事题材,民间故事指群众口头创作、口头流传,并不断地被修改、添加、润色、提升的...

-

创造宣言300字

创造宣言300字,,《创造宣言》读后感陶行知先生在《创造宣言》中指出:“教师的成功是创造出值得自己崇拜的人。先生之最大的快乐,是创造出值得自己崇拜的学生。说得正确些,先生创造学生,学生创造先生,学生先生合作而创造出值得彼此崇拜之活人。”陶先生的这番话使我更深刻地感觉到“创造”就在每个教师的身边,其实,课堂教学就是教师帷幄创造的主渠道。现代课堂教学是一个动态开放的系统,教师与学生之间,学生与学生之间...

-

《劝学》人教版

《劝学》人教版,,《劝学》是战国时期思想家、文学家荀子创作的一篇论说文,是《荀子》一书的首篇。这篇文章分别从学习的重要性、学习的态度以及学习的内容和方法等方面,全面而深刻地论说了有关学习的问题,较为系统地体现了荀子的教育思想。全文可分四段,第一段阐明学习的重要性,第二段说明正确的学习态度,第三段论述学习的内容和途径,第四段阐述学习的最终归宿。文章语言精练,设喻贴切,说理深入,结构严谨,代表了先秦论...

-

创造宣言读后感

创造宣言读后感,,陶行知先生在《创造宣言》中指出:“教师的成功是创造出值得自己崇拜的人。先生之最大的快乐,是创造出值得自己崇拜的学生。说得正确些,先生创造学生,学生创造先生,学生先生合作而创造出值得彼此崇拜之活人。” 陶先生的这番话使我更深刻地感觉到“创造就在每个教师的身边,其实,课堂教学就是教师帷幄创造的主渠道。现代课堂教学是一个动态开放的系统,教师与学生之间,学生与学生之间都存在信息交流。因此...

-

劝学輮以为轮

劝学輮以为轮,,“木直中绳,揉以为轮,其曲中规”的翻译是:木材直得符合拉直的墨线,用煣的工艺把它制成车轮,那么木材的弯度就合乎圆的标准了。这句话出自战国时期思想家、文学家荀子创作的一篇论说文《劝学》。《劝学》是战国时期思想家、文学家荀子创作的一篇论说文,是《荀子》一书的首篇。这篇文章分别从学习的重要性、学习的态度以及学习的内容和方法等方面,全面而深刻地论说了有关学习的问题,较为系统地体现了荀子的教...

-

美丽的颜色是几年级的课文

美丽的颜色是几年级的课文,,八年级上册第8课《美丽的颜色》写作背景1896年,法国的亨利·柏克勒尔发现了铀的放射性。居里夫人怀着极大兴趣阅读了柏克勒尔的报告,开始系统地探索除铀以外是否还有别的化学元素具有类似的放射性,进而发现了两个比铀的放射性更强的新元素——钋和镭。于是,居里夫妇在巴黎卫业物理化学学校内找到一间上漏下潮的破旧棚子,略加修整后就成了他们的“实验室”,在这里他们开始了进一步的研究工作...

-

藏戏1至3自然段仿写

藏戏1至3自然段仿写,,藏戏1至3自然段仿写:世界上还有几个剧种的语言是以安庆地方语言为基础的呢?世界上还有几个剧种富有浓厚的生活气息和民歌风味的呢?世界上还有几个剧种可以像黄梅戏一样声名远扬并普及传遍全世界的呢?藏戏是藏族戏剧的泛称。藏戏是一个非常庞大的剧种系统,由于青藏高原各地自然条件、生活习俗、文化传统、方言语音的不同,它拥有众多的艺术品种和流派。藏戏大约起源于距今600多年以前,比被誉为国...

-

家乡文化建设建议书作文

家乡文化建设建议书作文,,XX镇全体居民:家乡,一个让人魂牵梦绕的地方,这里有我们儿时的记忆,有我们更改不了的乡音,有我们割舍不掉的浓浓乡愁......自去年以来,在中央和省、市、区委的决策部署下,为进一步改善城乡人居环境,提升广大居民生活质量和幸福指数,彭城镇在全镇域范围内开展了美丽乡村建设工程。建设一个清洁、整齐、优美、舒适的美好家园,需要大家一起努力,依靠每一位公民的参与,因此,镇党委、政府...