某日伦敦外汇市场的报价是GBP1USD1.657484,某英国商人欲购买英镑,应当使用的外汇价格是

C,1.6874报价者报出基准货币英镑的价格,我国外汇银行卖出英镑,当然选择价格最高的那一家,即卖个好价钱,在四家报价中,显然,C的报价是最高的。

远期利率为:3个月1.6075-0.0030/1.6085-0.0020=1.6045/1.6065;12个月1.6075+0.0020/1.6085+0.0050=1.6095/1.6135。计算远期汇率原理:远期汇水:远期点数前小后大,则远期汇率升水,那么远期汇率=即期汇率+远期汇水远期汇水:远期点数前大后小,则远期汇率贴水,那么远期汇率=即期汇率-远期汇水远期汇率也称期汇汇率,是交易双方达成外汇买卖协议,约定在未来某一时间进行外汇实际交割所使用的汇率。远期汇率到了交割日期,由协议双方按预订的汇率、金额进行交割。远期外汇买卖是一种预约性交易,是由于外汇购买者对外汇资金需在的时间不同,以及为了避免外汇风险而引进的。升水Premium:在货币市场中,升水指为判断远期或期货价格而向即期价格中添加的点数。与贴水是升水的对称。远期合同中本币资产以远期汇率计算的金额小于外币性负债以即期汇率计算的金额的差额。即:当“被报价币利率”大于“报价币利率”时的现象,即换汇点数小于零。换汇点数SwapPoint排列方式为左大右小。

判断,折成同一标价:纽约USD1=CHF1.7020-30苏黎士CHF1=GBP1/3.4040/1/3.4030伦敦GBP1=USD2.2020-30汇率相乘可用中间价1.7020+1.7030/2*1/3.4030+1/3.4040/2*2.2020+2.2030/2=1.1017不等于1,有套汇的机会大于1,100万美元可纽约开始,兑换成瑞士法郎,再在苏市场兑换成英镑,再在伦敦兑换成美元,减去套汇成本,即为获利:1000000*1.7020/3.4040*2.2020-1000000=101000美元。

相关内容

-

财务章和公章的区别

财务章和公章的区别,,1、用途不同公司账务章主要用于财务结算,开具收据、发票(有发票专用章的除外)给对方、银行印签必须留财务专用章等等,能够代表公司承担所有财务相关的义务,享受所有财务相关的权利。公司公章是公司处理内外部事务的印鉴,公司对外的正式信函、 公司文件、报告使用公章,盖了公章的文件具有法律效力。若公司没有合同专用章应使用公章。2、执掌人员不同财务章一般由企业的专门财务人员管理,可以是财务...

-

《货币》观后感1000字

《货币》观后感1000字,,《货币》它主要分为十部,从货币的起源、发展历程到货币带来的战争通货膨胀进行了深入的探索。货币的诞生究竟给这个社会带来了怎样的影响呢?它的利弊又有哪些?这恐怕是我看完《货币》这部记录片后最想谈谈的问题。货币依然伴随着我们,它是正能量,让自由成为自由,让财富成为财富;它是负能量,让欲望成为欲望,让战争成为战争。首先关于货币产生的益处。货币的产生是基于人们对物质交换的需要,到...

-

贝字旁的字有什么,贝字旁的字有什么相同

贝字旁的字有什么,贝字旁的字有什么相同点,,赚、狈、贺、贡、赌、贤、责、费、赏、贞、贫、贵、赠、货、败、购、负、财、贱、贩、账、贷、贪、贬、资、贯等。贝字旁一般都和钱币财富有关,因为古时以贝壳作货币。组词:赚:赚钱,狈:狼狈,贺:祝贺,赌:赌神,贤:贤明,责:指责,费:费劲,赏:赏识,贞:贞洁,贫:贫穷,贵:珍贵,赠:馈赠,货:货物,败:失败,购:收购,贱:下贱,贩:商贩,账:账户,贷:贷款,贪:...

-

越野车降价排行榜!这几款suv降幅大,最低

越野车降价排行榜!这几款suv降幅大,最低不足20万!,,suv越野车降价排行榜,是指我们在一家4S店内,用电脑终端的统计软件对一段时间内该4S店全系车型进行降价排行的数据。通常我们会通过该平台对每一款车型做一个报价,再从每个报价中挑选出最便宜的三款车型,最后从这三款车型中挑选出最低价车进行比较。那么,哪款 suv越野车最便宜呢?降价排行榜是根据车辆在某一时间段内的市场价格变化情况来进行排行的。第...

-

汇率查询今日价格:人民币对美元汇率中间价

汇率查询今日价格:人民币对美元汇率中间价报6.9070,,人民币对美元中间价下调39个基点8月15日(周三)中国央行以6.5995兑一揽子货币的官方收盘价计算得出的人民币兑换美元汇率为:1:6.589。较前一个交易日(8 月14 日),贬值了 39 个基点左右。(以上数据来源为中国人民银行)在岸市场方面,8月16日凌晨3:30左右公布的数据显示:8月13日中国外汇交易中心公布的1年期和2年期远期结...

-

人生必看的60部电影有哪些?你看过多少呢?

人生必看的60部电影有哪些?你看过多少呢?,,1、肖申克的救赎(刺激)豆瓣评分:9.1分影片讲述的是银行家安迪因为涉嫌杀害妻子及其情人而 ?? 铛入狱。瑞德是监狱中的死囚犯,他尝试与狱友格拉姆成为朋友并想办法捞回自由。当他们一起出逃至墨西哥时,身为建筑工程师的罗素帮了他们的忙,也使二人面临更大的困境2、阿甘正传 (经典励志片 )豆瓣评分:91分影片中描述了先天智障的小镇男孩福雷斯特·华莱士在母亲的...

-

今日稀土价格行情:稀土价格持续上涨,你还

今日稀土价格行情:稀土价格持续上涨,你还在等什么!,,今日市场报价:氧化镨钕金属):国内稀土价格涨跌互现,成交一般,主流价格波动在3.50-3.70元/克左右。氧化镝(铽镝永磁):今日主流报价为13200-14000元/吨附近,低价成交不多,近期价格变化较小,但现货紧缺,实际成交价需根据市场变化而定。氧化铽:今日价格持稳在8900美元/吨附近,国内主流报价在7700-8700美元/KG左右。1、工...

-

贝字旁的字有什么,贝字旁的字有什么相同

贝字旁的字有什么,贝字旁的字有什么相同点,,赚、狈、贺、贡、赌、贤、责、费、赏、贞、贫、贵、赠、货、败、购、负、财、贱、贩、账、贷、贪、贬、资、贯等。贝字旁一般都和钱币财富有关,因为古时以贝壳作货币。组词:赚:赚钱,狈:狼狈,贺:祝贺,赌:赌神,贤:贤明,责:指责,费:费劲,赏:赏识,贞:贞洁,贫:贫穷,贵:珍贵,赠:馈赠,货:货物,败:失败,购:收购,贱:下贱,贩:商贩,账:账户,贷:贷款,贪:...

-

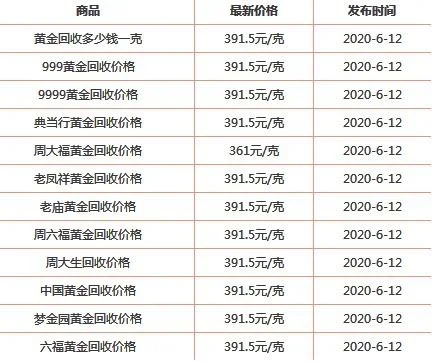

2022年老凤祥黄金价格表多少钱一克?看看就

2022年老凤祥黄金价格表多少钱一克?看看就知道!,,老凤祥黄金多少钱一克2022年价格表老凤祥黄金多少钱一克?老凤祥金价2022年最新价格是多少呢?下面就由小编为大家介绍一下。据了解,目前老凤祥金价在每盎司1350-1400元左右,2022年金价走势如何呢?1、根据国际黄金网显示:2、根据国内各大银行官网报价:3、根据国内各大电商平台报价:以上就是关于老 凤 翔 金 货 2021 年 金 价 2...

-

越野车降价排行榜!这几款suv降幅大,最低

越野车降价排行榜!这几款suv降幅大,最低不足20万!,,suv越野车降价排行榜,是指我们在一家4S店内,用电脑终端的统计软件对一段时间内该4S店全系车型进行降价排行的数据。通常我们会通过该平台对每一款车型做一个报价,再从每个报价中挑选出最便宜的三款车型,最后从这三款车型中挑选出最低价车进行比较。那么,哪款 suv越野车最便宜呢?降价排行榜是根据车辆在某一时间段内的市场价格变化情况来进行排行的。第...

-

诺奖得主被曝性骚扰多名中国女生(检方建

诺奖得主被曝性骚扰多名中国女生(检方建议判3年),,2022年10月10日,菲尔·迪布韦克(Philip H.Dybvig )和其他两位经济学家被联合授予诺贝尔经济学奖,他们“对银行和金融危机的研究”卓有贡献。菲尔·迪布韦克毕业于耶鲁大学,任教于华盛顿圣路易斯大学商学院。在欢庆的声音中,一位多年前曾在菲尔·迪布韦克手下读书的中国前女留学生勇敢地发出了不同的声音。在广受留学生欢迎的微信公众号“一亩三...

-

老凤祥今日黄金价格多少钱一克(老凤祥最

老凤祥今日黄金价格多少钱一克(老凤祥最新黄金价格(2015年04月30日)参考价格),,老凤祥今日价格老凤祥官方网站报价(2015年04月30日)每日更新老凤祥最新黄金价格(2015年04月30日)参考价格产品名称价格纯度涨跌更新时间黄金价格301.0元/克2015-04-30以上价格不包含工费,老凤祥金价仅供参考,请以实际店内价格为准。【免责声明】 中金网发布此信息目的在于传播更多信息,与本网站...

-

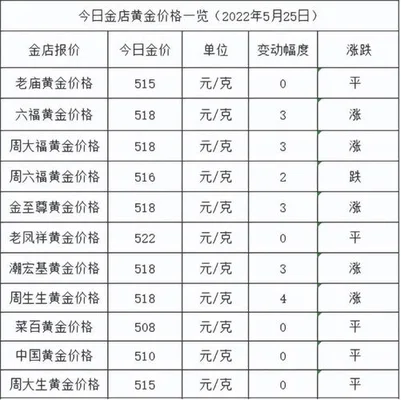

金价多少钱一克(金价继续涨!2022年11月18

金价多少钱一克(金价继续涨!2022年11月18日各大金店黄金价格多少钱一克?),,今天是11月18日,金店黄金价格普遍微涨,最大涨幅仅为2元/克,个别金店价格保持不变,还是非常高。目前,金价第一的金店依旧为老凤祥、周六福、周生生,涨幅分别为0元/克、2元/克、1元/克,报价531元/。而金价最低的金店为中国黄金,依旧是报价488元/克。今日黄金价格高低差为43元/克,价差非常的高。具体各大品牌金...

-

电子照是什么意思,电子版证件照是什么意

电子照是什么意思,电子版证件照是什么意思,,演示机型:Iphone 12&&华为P40&&小米11 系统版本:iOS14.4&&EMUI11&&MIUI12.0.7 电子照是由各单位依法出具的、具有法律效力的各类证照、证明、批文、鉴定报告、办事结果等文件,比如有身份证、结婚证、银行还款流水证明、营业执照等。广泛应用在教育,企业等单位的档案材料中;制作过程是,先用数码相机拍出要建档人的3...

-

黄金首饰价格今天多少一克(金价降了)

黄金首饰价格今天多少一克(金价降了),,今日是3月14日,金店黄金价格普遍出现了微跌,其中跌幅最大的金店为周大生,跌幅高达15元/克,最终报价520元/克。其中金价最高的金店为老凤祥,报价525元/克,而金价最低的金店为菜百,报价512元/克,今日黄金价格高低差仍为13元/克,价差很大。具体各大品牌金店最新价格见下表格:如果大家还有其他想了解的黄金价格,欢迎留言,小金看到留言后,后续将给大家添加整...

-

抖音撩一下多少抖币

抖音撩一下多少抖币,,抖币是抖音官方推出的虚拟货币,在抖音平台内使用抖币可直接兑换其他平台服务,包括影视、音乐娱乐、短视频。这些服务将由抖音官方免费提供。抖币分为1-10元不等。其中20元可以兑换抖音账号,10-40元可以兑换抖音作品或者抖币,根据你的上传视频数量和时长、播放情况而定。抖音平台提供了一种虚拟货币。1、抖音撩一下抖币20元:用户可在抖音上上传一段视频,将会有更多的人关注你。目前抖音有...

-

回收黄金价格今日最新价2022(金价跌啦!202

回收黄金价格今日最新价2022(金价跌啦!2022年9月26日各大金店黄金价格多少钱一克?),,今天是9月26日,金价出现下跌,但跌得不多,最高只为4元/克,金价又回到涨一下跌一下的走势当中。目前,金价第一的金店为周大生,不涨不跌,报价493元/克,而金价倒数第一的金店为周生生以及菜百,跌幅分别为9元/克、0元/克,报价485元/克。今日黄金价格高低差为8元/克,价差较大。具体各大品牌金店最新价格...

-

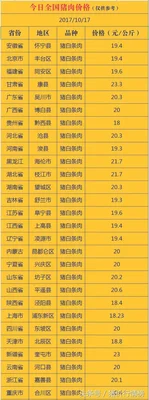

今日报价:今日全国生猪价格表(单位:元公斤)

今日报价:今日全国生猪价格表(单位:元公斤),,猪肉价格持续走低,全国猪价跌幅超5%,多地出现一猪难求的情况。据农业农村部监测,8月份第2周(采集日为8月22日),16省(区、市)瘦肉型白条肉出厂价格总指数的周平均值为每公斤43.24元,环比下跌4.60%,同比下跌38.50%。分区域来看,16省(区、市)瘦肉型白条肉出厂价格总指数周平均值为每公斤42.90元,其中西藏为最低点为每千克36.80元...