最低还款额是什么意思 | 最低还款额有什么优势和劣势

[ 紅豆blog ] 如今很多人都离不了透支卡,不断疯狂购物,一个个都变成“超前消费”,一到月底就把薪水都交到了金融机构……

每个月银行对账单出去后,网页页面上都是出現二种贷款还款方式,一是全额的还贷,二是用更低还款,剩余的再分期付款。许多小伙伴们都是不自觉地去挑选第二种更低还款的分期付款方法来还贷,由于看见额度少啊。但你知不知道,这更低还款一旦使出,但是要付出应有的代价的哦。

一般来说,更低还款是总还贷额度的10%,一旦你应用了更低还款,尽管不危害个人征信报告,但信用卡免息期就不可以享有了,全部消費都从当日刚开始收取每日万分之五的贷款利息。尤其是这些手握着N卡的小伙伴们,假如你每一张卡,各期还贷都用更低还款,那麼你承受的贷款利息便会像稳赚一样,最终把自己给砸趴着了。

但实际上更低还款也不是一无是处的,它也是有它的特性:

优点:减轻用卡人当今的经济发展工作压力,不危害本人个人征信记录。

缺点:没法享有信用卡免息期特惠,每天记入所有应更低还款额的万分之五贷款利息。

那在哪些的状况下合适还贷更低还款呢?

如果你可确保在已过最终还款期一周后能够还贷所有应还贷的,能够还贷更低还款。假如在短期内内没法还贷所有应更低还款额,能够做分期付款。分期付款尽管也是有服务费,但是综合性测算,比还贷所有应还贷的贷款利息要稍低一些的。

期待能帮上大伙儿正确对待更低还款,感谢阅读文章!

相关内容

-

财务章和公章的区别

财务章和公章的区别,,1、用途不同公司账务章主要用于财务结算,开具收据、发票(有发票专用章的除外)给对方、银行印签必须留财务专用章等等,能够代表公司承担所有财务相关的义务,享受所有财务相关的权利。公司公章是公司处理内外部事务的印鉴,公司对外的正式信函、 公司文件、报告使用公章,盖了公章的文件具有法律效力。若公司没有合同专用章应使用公章。2、执掌人员不同财务章一般由企业的专门财务人员管理,可以是财务...

-

路由器如何网页认证(Win11快速开启DNS加

路由器如何网页认证(Win11快速开启DNS加密功能(国内可用)),,路由器连接认证校园网,如何操作呢?下面为小伙伴们分享下具体的操作方法步骤。戴尔灵越win 10点击窗口左侧的“更改适配器设置”按钮按照下图设置电脑将校园网网线插入电脑,登录校园网账号,按照刚才设置,点击路由器连接认证校园网戴尔灵越win 10点击窗口左侧的“更改适配器设置”按钮按照下图设置电脑将校园网网线插入电脑,登录校园网账号...

-

人生必看的60部电影有哪些?你看过多少呢?

人生必看的60部电影有哪些?你看过多少呢?,,1、肖申克的救赎(刺激)豆瓣评分:9.1分影片讲述的是银行家安迪因为涉嫌杀害妻子及其情人而 ?? 铛入狱。瑞德是监狱中的死囚犯,他尝试与狱友格拉姆成为朋友并想办法捞回自由。当他们一起出逃至墨西哥时,身为建筑工程师的罗素帮了他们的忙,也使二人面临更大的困境2、阿甘正传 (经典励志片 )豆瓣评分:91分影片中描述了先天智障的小镇男孩福雷斯特·华莱士在母亲的...

-

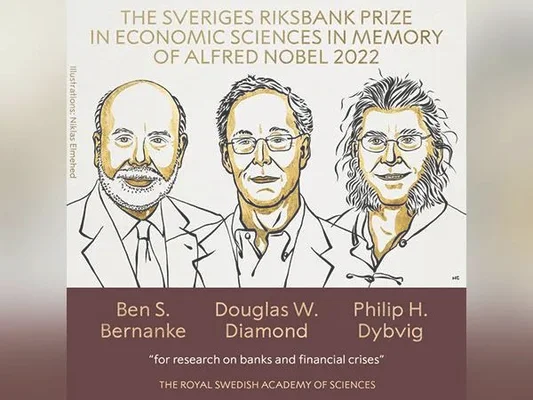

诺奖得主被曝性骚扰多名中国女生(检方建

诺奖得主被曝性骚扰多名中国女生(检方建议判3年),,2022年10月10日,菲尔·迪布韦克(Philip H.Dybvig )和其他两位经济学家被联合授予诺贝尔经济学奖,他们“对银行和金融危机的研究”卓有贡献。菲尔·迪布韦克毕业于耶鲁大学,任教于华盛顿圣路易斯大学商学院。在欢庆的声音中,一位多年前曾在菲尔·迪布韦克手下读书的中国前女留学生勇敢地发出了不同的声音。在广受留学生欢迎的微信公众号“一亩三...

-

电子照是什么意思,电子版证件照是什么意

电子照是什么意思,电子版证件照是什么意思,,演示机型:Iphone 12&&华为P40&&小米11 系统版本:iOS14.4&&EMUI11&&MIUI12.0.7 电子照是由各单位依法出具的、具有法律效力的各类证照、证明、批文、鉴定报告、办事结果等文件,比如有身份证、结婚证、银行还款流水证明、营业执照等。广泛应用在教育,企业等单位的档案材料中;制作过程是,先用数码相机拍出要建档人的3...

-

十大经典电影排行榜,你看过哪几部?

十大经典电影排行榜,你看过哪几部?,,十大经典影片排名1、肖申克的救赎2、公民凯恩3、教父4、阿甘正传5、勇敢的心6、辛德勒的名单7、真实的谎言8、燃情岁月9、泰坦尼克号10、活着(又名:饮食男女)《肖申克》是部非常不错的片子。这部片子的主题很深刻、耐人寻味!它向我们展示了一种精神——信念的重要性和不可动摇性。《 肖 申 克 》 的故事发生在一座海滨城市里,银行家安迪因为涉嫌杀害妻子及她的情人而...

-

微信银行卡拒绝交易是什么意思

微信银行卡拒绝交易是什么意思,,很多人在使用微信支付的时候,有时候会收到这样的提示,微信支付卡上没有余额。这是什么情况呢?怎么回事呢?微信支付卡拒绝交易是银行对该账户有异常交易的资金采取措施暂停该账户非经营活动,或者在限制期内终止该业务,不允许其继续使用。1、什么是拒绝交易?拒绝交易是指银行在办理业务时,按照法律规定,银行可以拒绝客户通过任何渠道办理业务。拒绝交易的情形包括:1、存在违规交易行为:...

-

怎么样制作网页,如何制作一个漂亮的网站

怎么样制作网页,如何制作一个漂亮的网站,,对于一个做网站的新手来说,网页的制作是一个十分重要的环节。一个网站的好坏,不是靠简单的模板制作出来的,需要的是在网站设计这一块的专业知识。现在有许多专业网站都在使用网页设计工具,帮助站长更好地管理网站,使网站更加美观,给用户提供更加优质的体验。因此,做网页是非常重要的。下面就一起来看看吧!1、确立网站目标在做网站之前,首先要明确网站的目标,比如我想要通过这...

-

电脑网址打不开了是什么原因

电脑网址打不开了是什么原因,,在电脑上进行文件的搜索,我们常常会发现一个电脑网址会打不开,即使打开了,但是却不能使用,那这是什么原因呢?电脑网址打不开了是什么原因呢?下面就为大家介绍一下电脑网址打不开和电脑网址怎么使用。如果你的电脑只有一个网页的话,那么在遇到电脑打不开时应该如何去解决呢?如果你是 Windows用户,那么应该先将这个网页清除之后再尝试进行操作,当然了也可以使用Win10自带的“清...

-

微信收款可以直接收到银行卡里面吗

微信收款可以直接收到银行卡里面吗,,随着科技的发展,现在有很多行业都可以通过微信来完成付款的操作。尤其是一些小商家,他们经常会使用微信收款。很多朋友都说,自己使用微信收款后,就可以直接收到银行卡里面。其实这种想法是不正确的,因为它没有想象中的那么简单。1、其实微信收款是可以直接通过二维码来完成付款的操作,只是在我们使用微信收款时还需要注意一些细节,比如使用的时候要打开这个验证方式,还有就是自己的手...

-

十大网页游戏

十大网页游戏,,网页游戏对很多玩家来说意味着无聊,但是曾经的网页游戏,也是席卷大江南北,火遍整个中国,一时之间,没有任何游戏能够跟网页游戏抗衡,这些网页游戏你玩过吗?第一款,偷菜,开心网偷菜游戏的出现,凭借病毒式传播,让互联网上的每一个人深陷其中,无数玩家起早贪黑,只为了种植蔬菜,还有偷菜,偷菜的设定,让玩家定闹钟,只为了提醒自己摘菜偷菜,后来腾讯在QQ空间开发了自己的农场牧场,让开心网的偷菜游戏...

-

路由器如何网页认证(Win11快速开启DNS加

路由器如何网页认证(Win11快速开启DNS加密功能(国内可用)),,路由器连接认证校园网,如何操作呢?下面为小伙伴们分享下具体的操作方法步骤。戴尔灵越win 10点击窗口左侧的“更改适配器设置”按钮按照下图设置电脑将校园网网线插入电脑,登录校园网账号,按照刚才设置,点击路由器连接认证校园网戴尔灵越win 10点击窗口左侧的“更改适配器设置”按钮按照下图设置电脑将校园网网线插入电脑,登录校园网账号...

-

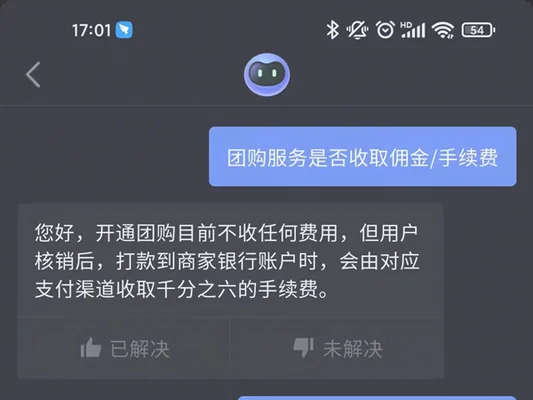

抖音上团购套餐抽取佣金吗,抖音团购的抽

抖音上团购套餐抽取佣金吗,抖音团购的抽佣?,,有很多用户会在视频中挂团购的链接,那抖音上团购套餐抽取佣金吗,让我们一起来看看吧~抖音上团购套餐抽取佣金吗开通团购不收任何费用,但用户核销后,打款到商家银行账户时,会由对应支付渠道收取千分之六的手续费。当有用户通过您发布的团购商品带货视频进行下单并完成商品核销(团购券被使用)后,就可获得对应团购商品的佣金,相关佣金可在佣金收入栏进行查看及提现操作。有带...

-

聊天软件排行榜前十名:QQ、微信、陌陌等,

聊天软件排行榜前十名:QQ、微信、陌陌等,你经常用的那款是?,,1、QQ:腾讯公司开发的一款即时通讯软件。由Tencent(中国)有限公司出品,是一款基于Internet的语音/视频交流工具,用户可以通过PC、手机和PAD等移动终端进行在线沟通或娱乐;此外,还提供轻巧方便的网页版微信服务,使用WX.qq.com即可登录和使用。目前覆盖中老年群体以及年轻人群两大客户人群。2、飞信 :中国移动推出的一...

-

今日金价多少钱一克多少钱?今天黄金价格如

今日金价多少钱一克多少钱?今天黄金价格如何?今日最新黄金价格是多少?,,黄金价格每日波动很大,因此很多投资者在交易时都会关注国际现货金的走势。那么你知道现在黄金的价格是多少吗?下面就由本小编来为大家介绍吧!1、国内市场:上海黄金交易所是国内的正规平台之一,目前其官网上的报价为248.70元/g(人民币),也就是每克24.775元;银行柜台和各大银行的网上商城的实时价格是237.50-246.20之...

-

赚钱必看的十部电影,每一部都是经典,你看

赚钱必看的十部电影,每一部都是经典,你看过吗?,,1、肖申克的救赎(刺激1995年) 这部影片是1994年的作品了。在监狱里呆久了的人都会对自由有一种渴望吧!这部电影就是讲一个银行家安迪如何重获新生和自由的励志故事。2、教父3(2003年)《 教父》系列电影可以说是经典中的经典了吧?虽然这个系列的第三部没有第一部好看但是也是一部不可多得的佳作哦~3、阿甘正传(1994)看过很多关于美国人的片子,《...

-

招商银行信用卡寄卡地址修改,如何修改?

招商银行信用卡寄卡地址修改,如何修改?,,招商银行信用卡寄卡地址修改可以通过拨打电话,在微信搜索并关注【信用卡管家】公众号,在菜单栏中选择【电话】进行填写。填写完后,直接点击【寄卡】即可。填写完后,点击【支付】按钮返回页面,可以根据提示输入密码,完成寄卡信息修改。如果未收到修改成功的短信通知并有任何反馈的话,可以点击提交至信用卡中心进行修改。在收到邮件通知后,应该会有短信提示需要我们前往账户进行相...

-

怎么查询平安车贷的余额(车贷还剩多少怎

怎么查询平安车贷的余额(车贷还剩多少怎么查询),,如今越来越多的朋友通过汽车抵押贷款的方式来购买自己心仪的物品,之后通过月供等还款方式来偿还自己贷款的金额和利息。那么怎么查询平安车贷的余额呢?1、通过自助银行ATM机查询平安银行信用卡余额:持卡人可以去附近的平安银行自助银行或通过其他任何一个银行的取款机都可以查询,余额查询完全免费。2、电话查询平安银行信用卡余额:通过拨打平安银行信用卡电话:400...