什么是余额宝?有什么作用?安全吗? | 余额宝1000元一天利息多少

余额宝时期终究过去了

本年4月10日,天弘基金颁布布告称勾销天弘余额宝货泉市场基金团体私家交易业务账户限额和限购。也等于从当日起,采办余额宝再也不限定单日买入2万元以下、账户更高持有10万元以下。

放开限购的面前,1方面象征着余额宝在人们皮相变得“再也不紧要”,因为收益的上行低落了其吸引力,基金范畴也比拟2018年1季末的峰值降落了30%以上;更紧要的是人们的理财习尚曾经产生窜改。

目前,得多互联网平台、券商、基金公司乡村推出类似的闲钱理财渠道,比如将资金打入账户中,它会帮你自动转入该机构自有的货泉基金里,等你想要炒股或买其余基金时,又能够随时取出。

看来,金融机构为了承接这块余额宝“吐出来”的大蛋糕,窜改用户的理财习尚,没少花生理。

但不论怎样,余额宝时期是终究过去了。此前咱们的闲钱大多乡村以活期存单的模式存在银行,但由于存单运动性不强,这类诟病使得存单匆匆被摈斥;直到2013年被运动性更高且收益能媲美放款的余额宝所接替。而近几年囊括余额宝在内的理财收益率持续下滑,人们更偏向于闲钱多元化理财,余额宝乃至零钱通曾经再也不是人们主流的投资渠道,而是闲钱的中转场罢了。

收益率会不会破“2”?

有人说这是运动性过剩的原因,基金范畴随着市场运动性的宽松变得愈来愈大,但货泉市场投资器械毕竟无量,是以“过剩的资金”充满着市场,利率走低,收益率下滑很畸形。

固然这只是1方面,但真实余额宝在将来面临的压力真实远不及此。

首先是监管压力。当初限定余额宝范畴的初衷便是管教凋落式基金运动性危害,而余额宝当时也是借助天弘基金才实现了基金销售遵从。博客而关于互联网基金销售的方案,国外相关法则法规真实还不算完满,将来囊括互联网基金在内的互联网金融相关业务都将失去匆匆完满,将来余额宝在投资范围、基金范畴等乡村更加遭到严管,至于收益弗成能再大幅回升,根蒂根底是随行就市。

其次,余额宝相等1全数资金是以同业放款的模式用较高利率取出银行,而银行的放款则次要用于放贷。假设市场的取款须要未几的话,银行关于资金的须要也就没那么多,再加上市场利率的上行,余额宝的收益自然也就下滑了。其余还必要注意的是,余额宝对接的是多只货泉基金,以是也就肯定会呈现分流资金的状况,而货泉基金的收益是必要平摊的,因为对接的每只基金的收益率都不1样,但余额宝的收益是1定的,是以略高收益的基金会补充1些给那些略低的。

结尾也是更大的压力,那就是利率上行周期。目前国外的利率状况愈来愈奥秘,加息怕经济扛不住,降息又怕方才压下去的资产泡沫从新垂头。固然目前央行根蒂根底只是颠末降准+暗地市场操纵的模式羁系运动性,但毕竟货泉存量大,即使M2的增速下去了,增量仍旧可观。

你的闲钱该怎么办?

上面说到,余额宝更多的只能充任“资金中转站”的角色。在此,我保举几种尤其得当中小额闲钱理财的渠道:

1、活期银行理财

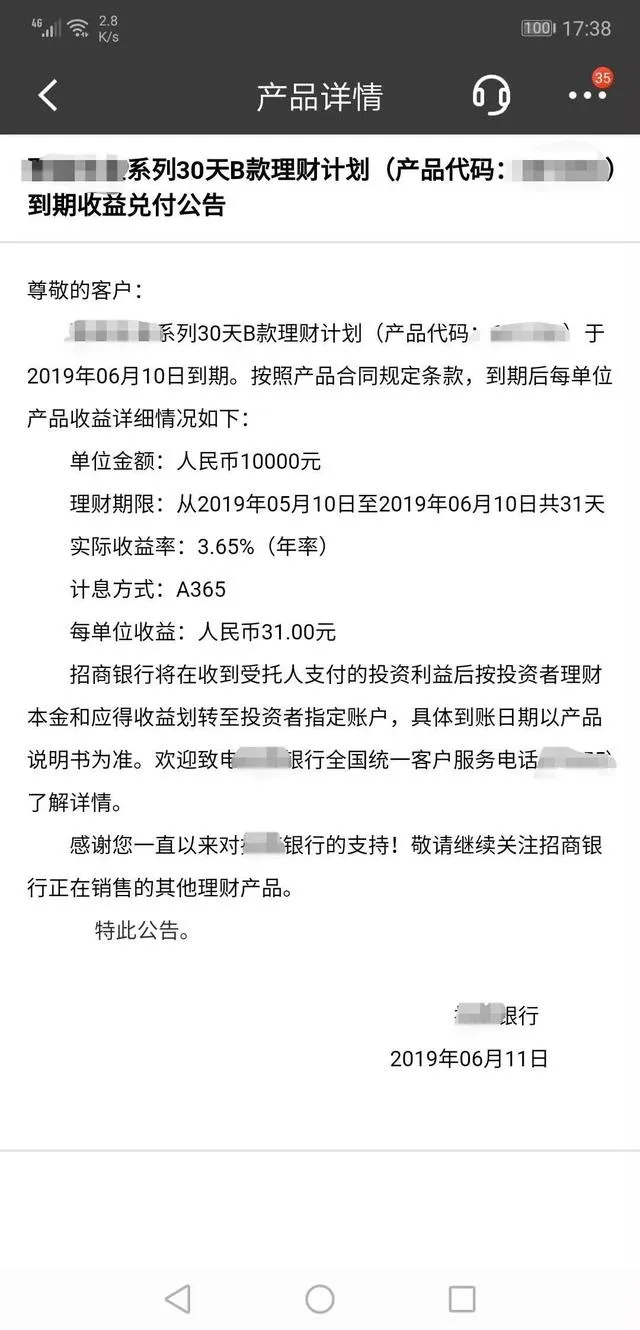

比如这款30天期的理家当品,收益率能够达到3.6五%,掐指1算,1万块钱的话每天就有1块钱,比余额宝要强。固然银行理财固然门槛降了,但并不象征着没有,像这款的起投金额就是1万。

不过假设你资金充沛点,比如五万以上,10万以下,那么这类系列产品60天期和90天期或许会更好。比如90天期的兑付布告表示最终实际兑付的收益率可达4.26%。

有人说,万1必要用钱咋办呢?没事儿,这类运动性标题问题固然是能够方案的,比如颠末投资多种不同期限的理财,如许你会发明在固定1段韶华内会有好几款理财集中到期,这时假设想用钱,即能够从容调配了。

其余我还必要提1下,1些券商也会发行结构性收益把柄,听下去彷佛很繁冗,真实性质就是浮动收益产品,起投点跟银行理财差未几,异样也有1定的期限,但它更大的区别在于产品是跟踪某1个指数或其余危害产品的走势的,并根据跟踪标的走势做相应的收益浮动,更低有活期保本利钱。固然这也得当闲钱较为充沛的投资者。

2、股票基金

假设你的闲钱只有几百几千,也不要紧,那就选最常见的股票基金。固然目前行情不算很好,但并不代表没有亮点。早年咱们聊过得多基金的投资舆论(可查看往期文章),这里就再也不赘述,不过咱仍旧是保举指数基金。一时决定宽基指数,短韶华,比如闲钱理财,即能够决定行业、主题型基金,因为后者动摇往往更大,关于中小额闲钱来说也能遭受更多的危害。

相关内容

-

财务和会计有什么区别

财务和会计有什么区别,,1、面向的时间范围不同:会计是面向过去,必须以过去的交易或事项为依据,是对过去的交易或事项进行确认和记录。而财务是注重未来,是基于一定的假设条件,在对历史资料和现实状况进行分析以及对未来情况预测和判断的基础上,侧重对未来的预测和决策。而经济业务或事项应不应该发生、应发生多少,是财务会计需要考虑的问题。2、作用不同:财务会计主要借鉴国际经验,实现企业财务管理与国际对接,建立首...

-

牧羊神豹读后感100字

牧羊神豹读后感100字,,我很喜欢看动物小说,因为它能通过动物的情感与生活,来揭露人性的本质,引起对罪恶或错误的理念的讽刺。这里有很多故事,有火豺、一对老龟、犀牛与犀牛鸟等等。其中也包括牧羊神豹。我最喜欢的就是牧羊神豹。牧羊神豹讲的是一位羊倌,他是帮自己村放羊的,他家养了只牧羊犬,早已老得掉牙了,于是,他想去临时的中缅市场买条德倾牧羊犬,可却没见到。一位缅甸老人把脚弄伤了,鲜血直流,脚上还有泥,令...

-

livehouse是什么意思

livehouse是什么意思,,很多知名的乐手和乐队在没有出名之前都在一些名不见经传的小酒馆或者小酒吧驻场演出过,以前,观看这些乐队们的演出是很小众的事情,大家都不了解乐队,也没有太多可供支配的余额去买票。有朋友好奇livehouse是什么意思呢?livehouse是起源于日本的一种娱乐活动,livehouse意为室内的场馆,现在我们所说的livehouse指的是在室内场馆近距离观看艺人的现场演出...

-

最后一课都德原文

最后一课都德原文,,都德《最后一课》课文:那天早晨上学,我去得很晚,心里很怕韩麦尔先生骂我,况且他说过要问我们分词,可是我连一个字也说不上来。我想就别上学了,到野外去玩玩吧。 天气那么暖和,那么晴朗! 画眉在树林边宛转地唱歌;锯木厂后边草地上,普鲁士兵正在操练。这些景象,比分词用法有趣多了;可是我还能管住自己,急忙向学校跑去。 我走过镇公所的时候,看见许多人站在布告牌前边。最近两年来,我们的一切坏...

-

文玩葫芦怎么种植阳台(原来自家也能种出小

文玩葫芦怎么种植阳台(原来自家也能种出小葫芦),,文玩葫芦,是葫芦的一种,可以用来泡茶、煮粥,也可以用来制作工艺品。文玩葫芦与一般的小花葫芦不一样,文玩葫芦一般要经过2-3年的生长才能开花,而且开花的时间非常短,从开花到结果需要几个月到十几个月的时间,所以很适合在阳台上种植一些文玩葫芦。那么文玩葫芦如何种植呢?一起来看看吧!一、选种现在市场上有很多的葫芦品种,我们在选择的时候,要看一下它的种子,这...

-

十大胶原蛋白排行,你知道吗?

十大胶原蛋白排行,你知道吗?,,胶原蛋白,作为我们人体的一种营养物质,在人体内含量很少,一般情况下不会出现异常。但是随着年龄的增长,胶原蛋白的含量也会慢慢减少。所以现在市场上销售的胶原蛋白也是五花八门。到底什么才能称为真正的“胶原蛋白”呢?首先,我们要明确胶原蛋白是什么?它是一种人体中特有的大分子蛋白,由3个氨基酸组成,在细胞膜中起着重要作用。可以说人体内有三大营养物质:蛋白质、脂肪和水!而蛋白质...

-

december是哪一月?december是几月?

december是哪一月?december是几月?,,december是7月,从2010年5月开始,是一个有计划的品牌推广计划。从2010年4月到7月持续了近6个月。通过与不同品牌的合作,为不同品牌的产品宣传造势。比如为了让新产品在竞争激烈的市场上脱颖而出,同时为了推广自己的产品,吸引更多的人关注,提高自己产品的知名度。1、在中国大陆网站注册,上传产品图片或视频,以支持“december”网站的推...

-

一个号就能搬砖的游戏(一个号搬砖的端游)

一个号就能搬砖的游戏(一个号搬砖的端游),,所谓“游戏搬砖”,其实就是通过在游戏中赚取金币,并把金币售卖给需要的玩家而换取真金白银。那么在现阶段,最适合搬砖的是哪一款呢?在笔者看来,刚开放全平台不删档测试不久的《剑网1:归来》手游可重点关注。一款游戏到底能否搬砖,主要取决于两方面——能否面对面交易,玩家数量是否足够多。前者决定了你能否把游戏币转移给特定玩家从而换取金钱,后者决定了游戏是否有足够的买...

-

今年的玉米价格达到了多少钱一斤?看看农民

今年的玉米价格达到了多少钱一斤?看看农民怎么说!,,我们都知道,我国是世界上最大的玉米生产国和消费国。在全球每年的总需求量中,玉米的需求占据了70%左右。因此,一旦市场价格波动起来,就会直接影响到国内玉米价格的走势。那么问题来了,今年以来国内玉米市场都经历过什么变化?又是什么原因导致了目前玉米价格偏低的状况呢?我们可以从多个方面进行分析和推测。首先来说说今年前3个月的情况:在前3个月中,国内玉米价...

-

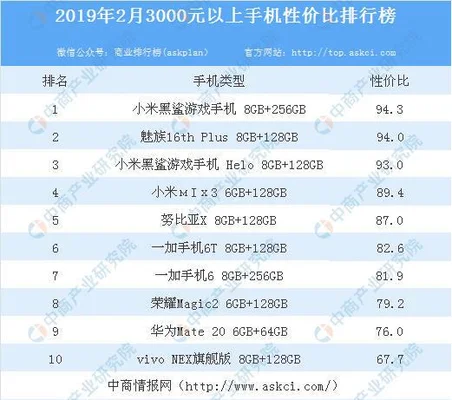

2022千元机性价比手机排行榜前十名:你更看

2022千元机性价比手机排行榜前十名:你更看好哪部?,,如今的手机市场,可以说是“百家争鸣”,各有各的优点与不足。很多人都希望能在千元机市场中买到一款适合自己使用的手机。但是,市面上千元机品牌众多,想要选择出一款适合自己的千元机真的不容易。下面我们就来看看这十款手机,你觉得哪一款更适合你。先看一下这张图中排名前五的机型,我们就能知道他们分别是:红米K30至尊版、红米Note10 Pro、小米10至...

-

今日稀土价格行情:稀土价格持续上涨,你还

今日稀土价格行情:稀土价格持续上涨,你还在等什么!,,今日市场报价:氧化镨钕金属):国内稀土价格涨跌互现,成交一般,主流价格波动在3.50-3.70元/克左右。氧化镝(铽镝永磁):今日主流报价为13200-14000元/吨附近,低价成交不多,近期价格变化较小,但现货紧缺,实际成交价需根据市场变化而定。氧化铽:今日价格持稳在8900美元/吨附近,国内主流报价在7700-8700美元/KG左右。1、工...

-

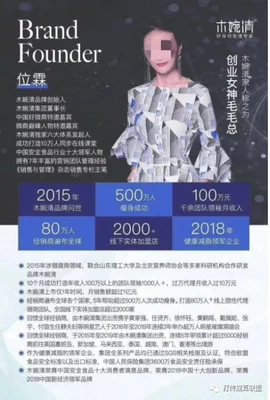

木婉清创始人简介

木婉清创始人简介,,木婉清,中文名木婉清,是一家专注于个人护理的互联网公司,致力于打造高品质、全品类个人护理服务平台。创始人刘总曾担任阿里巴巴集团高级顾问,为公司培养了一批精英人才,从产品设计到营销推广,她全程参与了项目全流程,对市场有深刻了解,对消费者有清晰的定位。如今,刘总已完成了对电商平台、线下门店、私人医生的战略布局,在线下门店拥有近300家门店。在采访中,刘总表示,木婉清所提出的“全品类...

-

今日生猪价格表:猪价上涨,你家的出栏价是

今日生猪价格表:猪价上涨,你家的出栏价是多少呢?看看你的能涨多少,,猪肉价格表今日生猪价格今日猪价:全国外三元、内三元及土杂猪均价为36.33元/公斤。与昨日比,外三元上涨0.03元/公斤,内三元下跌0.06元/公斤,土杂猪下跌0.02元/公斤。与去年同期相比(以下简称同比),外三 元下跌3.24% ,内三元上涨1.95% 。今日部分地区猪价1、北京北京市新发地市场白条肉批发平均价格为45.25元...

-

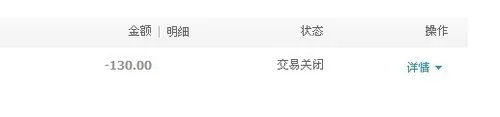

交易关闭是什么意思

交易关闭是什么意思,,首先我们来看一下什么是交易者的损失。例如:我们在买一个股票时,价格处于高点,如果这时出现了上涨的行情,由于没有上涨的利润,我们可能会担心会亏损,这时在进行交易时就很有可能被强行平仓。因此,交易者在遇到这样的情况时应该及时止损。但是很多人对这个概念并不清楚,今天我们就来为大家介绍一下交易关闭的相关知识。1.什么是交易关闭交易关闭是指交易到期后,交易系统自动关闭,使交易者无法再进...

-

小番茄种植如何延长种植时间(圣女果种植最

小番茄种植如何延长种植时间(圣女果种植最佳时间),,小番茄,又称樱桃番茄、红心番茄子等,原产于北美,在我国主要种植于夏秋两季食用。因其外观美丽,果实如樱桃,口味酸甜,多汁鲜嫩,深受广大消费者的喜爱。而我国种植较多的便是小番茄了。那么面对市场上层出不穷的众多品种,如何延长小番茄种植时间呢?1、选好品种选好品种,也是提高种植速度的关键。目前市面上的小番茄品种繁多,但主要还是以高品质的番茄品种为主。对于...

-

昆明花市场在哪里

昆明花市场在哪里,,昆明花市在哪里?昆明花市场是个不定期的花卉品种展销会,每天都会有上百个品种的,供人们选购。花市位于昆明市区的西郊,距离市中心较远。虽然不是主城最繁华的地方,但是作为本地人来说是一次非常好的休闲游玩经历。想要去昆明花市场还可以乘坐公交车到达昆明市官渡区五华区新火车站公交站乘车到达,车程大概5分钟。1.位置这里的地理位置较好,地理位置非常优越。这里的花卉品种非常丰富,有百合花、富贵...

-

苏泊尔破壁机sp16s时间

苏泊尔破壁机sp16s时间,,破壁机的发明者是德国人约翰·霍普斯,他发明了一种可以同时搅拌和研磨两种功能的机器。这款机器在2002年投入市场,经过十年发展已经成为目前最畅销的家用料理及设备。随着现在破壁机的流行,越来越多朋友们开始购买这种厨房小家电,那么我们在选购一台破壁机时该注意什么呢?1、看电机功率破壁机的电机功率大小,直接决定着这台机器能打出什么东西。功率越大越省电,但是噪音也会越大。功率太...

-

今日废钢材价格一吨多少钱

今日废钢材价格一吨多少钱,,1、【废钢行情】上周五废钢市场报价暂稳运行,部分低位资源小幅探涨10-20元,成交尚可。今日废钢市场整体价格稳中偏强运行,其中唐山地区主导钢厂废钢采购价上调30-50元/吨,山东、山西等地主流价格上调50-70元/吨。目前受期螺及钢坯拉涨影响,贸易商出货情绪转好,但受制于钢厂采购意愿不强及到货持续增加等因素制约,短期内市场仍以观望为主。本周唐山地区废钢偏弱调整10-20...